Doppelte-Umkehr-Gleichgewichtsstrategie

Überblick

Die Dual-Reversal-Balance-Strategie ist eine Kombinationsstrategie, die Reversal-Strategien und Filterungs-Strategien nutzt. Zunächst werden mit dem 123-Reversal-System Handelssignale generiert, die dann mithilfe der Empirischen Modenzerlegung (EMD) gefiltert werden. Die Kombination beider Handelssignale führt zu einer höheren Trefferquote.

Strategieprinzip

123-Reversal-System

Das 123-Reversal-System stammt aus dem Buch „How I Tripled My Money in the Futures Market“ von Ulf Jensen. Dieser Teil der Strategie gehört zum Reversal-Typ. Eine Long-Position wird eröffnet, wenn der Schlusskurs zwei Tage in Folge über dem Schlusskurs des vorherigen Tages liegt und die 9-Tage-langsame-K-Linie unter 50 liegt. Eine Short-Position wird eröffnet, wenn der Schlusskurs zwei Tage in Folge unter dem Schlusskurs des vorherigen Tages liegt und die 9-Tage-schnelle-K-Linie über 50 liegt.

Empirische Modenzerlegung (EMD)

Die Empirische Modenzerlegung (EMD) ist eine adaptive Datenanalysemethode. Sie kann effektiv verschiedene Frequenzkomponenten in den Daten trennen und den langfristigen Trend extrahieren. Hier setzen wir eine Länge von 20, ein Delta von 0,5 und einen Bruchteil von 0,1, um basierend auf verschiedenen Frequenzkomponenten des Preises Handelssignale zu generieren.

Signalintegration

Die Dual-Reversal-Balance-Strategie integriert die Handelssignale des 123-Reversal-Systems und der Empirischen Modenzerlegung. Wenn beide Signale übereinstimmen, wird der Einstieg bestätigt. Dies erhöht die Trefferquote der Strategie.

Vorteilsanalyse

Die Dual-Reversal-Balance-Strategie kombiniert die Vorteile von Reversal-Strategien und digitaler Signalverarbeitungstechnologie und nutzt die Stärken verschiedener Modelle. Das Reversal-System erfasst kurzfristige Reversal-Chancen, während die Empirische Modenzerlegung langfristige Trends aufgreift. Die Kombination verbessert die Stabilität der Strategie.

Die Strategie führt auch das 123-Muster ein, das nicht ideale Reversals vermeidet, die zu Verlusten führen könnten. Durch die angemessene Parametereinstellung in der EMD wird ein Teil des Rauschens herausgefiltert, wodurch Fehlsignale reduziert werden.

Risikoanalyse

Das größte Risiko der Dual-Reversal-Balance-Strategie liegt im Scheitern des Reversals. Obwohl die Einführung des 123-Musters diese Wahrscheinlichkeit verringert, bleibt Reversal-Handel von Natur aus mit erheblicher Unsicherheit verbunden. Zudem kann die EMD als adaptive Filtermethode in extremen Marktphasen versagen.

Um diese Risiken zu kontrollieren, können wir die Parameter des Reversals anpassen, um die Signale zuverlässiger zu machen. Es können auch andere Filtermethoden getestet werden, um zu sehen, ob bessere Ergebnisse erzielt werden. Darüber hinaus ist es notwendig, mit kleinen Positionen zu handeln, um übermäßige Einzelverluste zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Parameter des Reversal-Systems zur Bestimmung der optimalen Parameterkombination

-

Ausprobieren verschiedener digitaler Filtermethoden wie Wavelet-Transformation, Hilbert-Transformation usw.

-

Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten

-

Kombination mit anderen Indikatoren zur Steigerung der Genauigkeit und Zuverlässigkeit der Handelsrichtung

-

Optimierung des Geldmanagements zur Bestimmung des optimalen Positionsgrößenverhältnisses

Zusammenfassung

Die Dual-Reversal-Balance-Strategie nutzt die Vorteile von Reversal-Strategien und digitaler Signalverarbeitung. Durch angemessene Parametereinstellungen kontrolliert sie Risiken und sorgt für stabilen Handel. Die Strategie ist sehr universell und erweiterbar und stellt einen empfehlenswerten Handelsansatz dar.

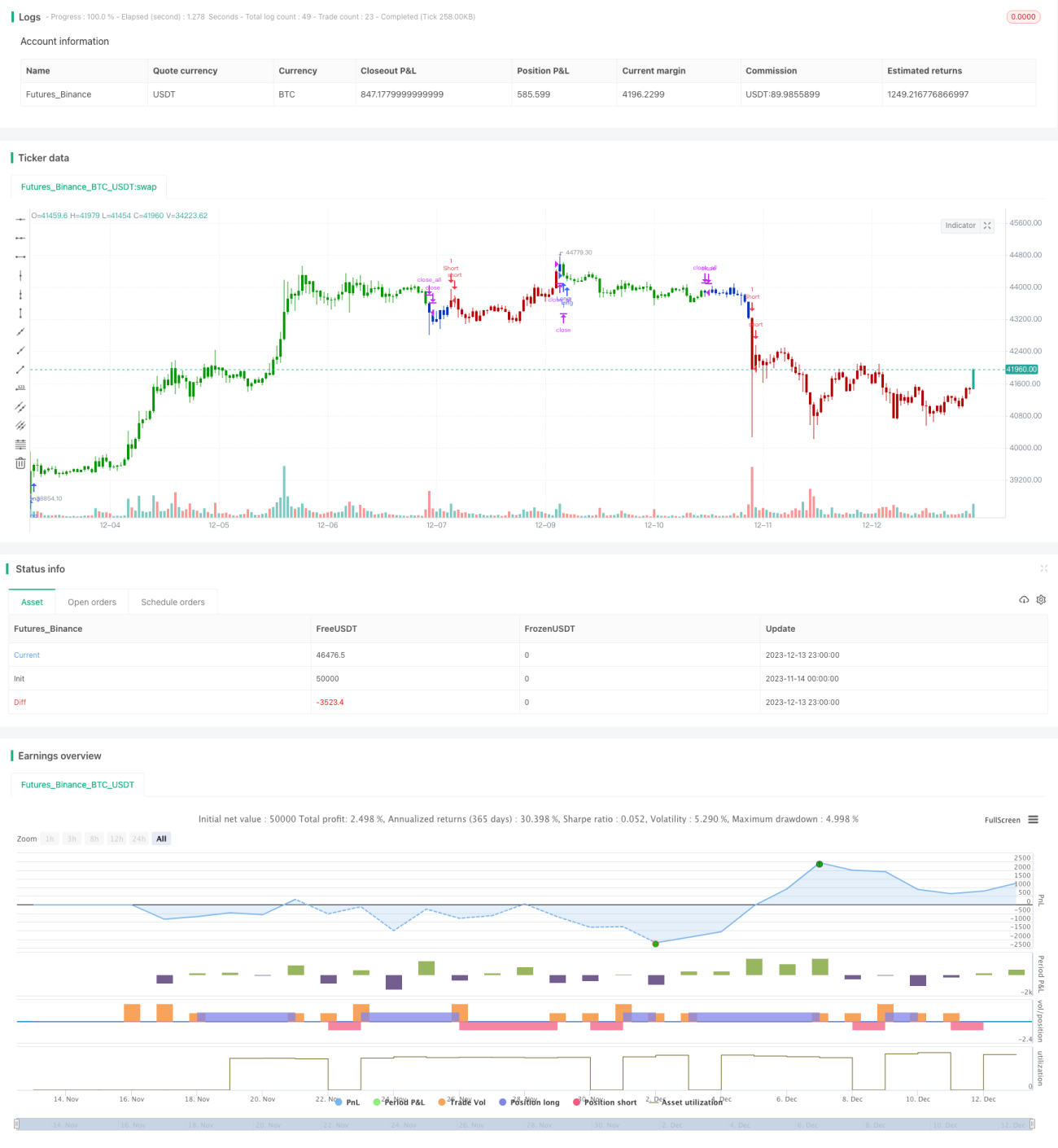

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/06/2020

// This is combo strategies for get a cumulative signal. - 1