Mehrzeitrahmen-Pivotpunkte-Supertrend-Strategie

Überblick

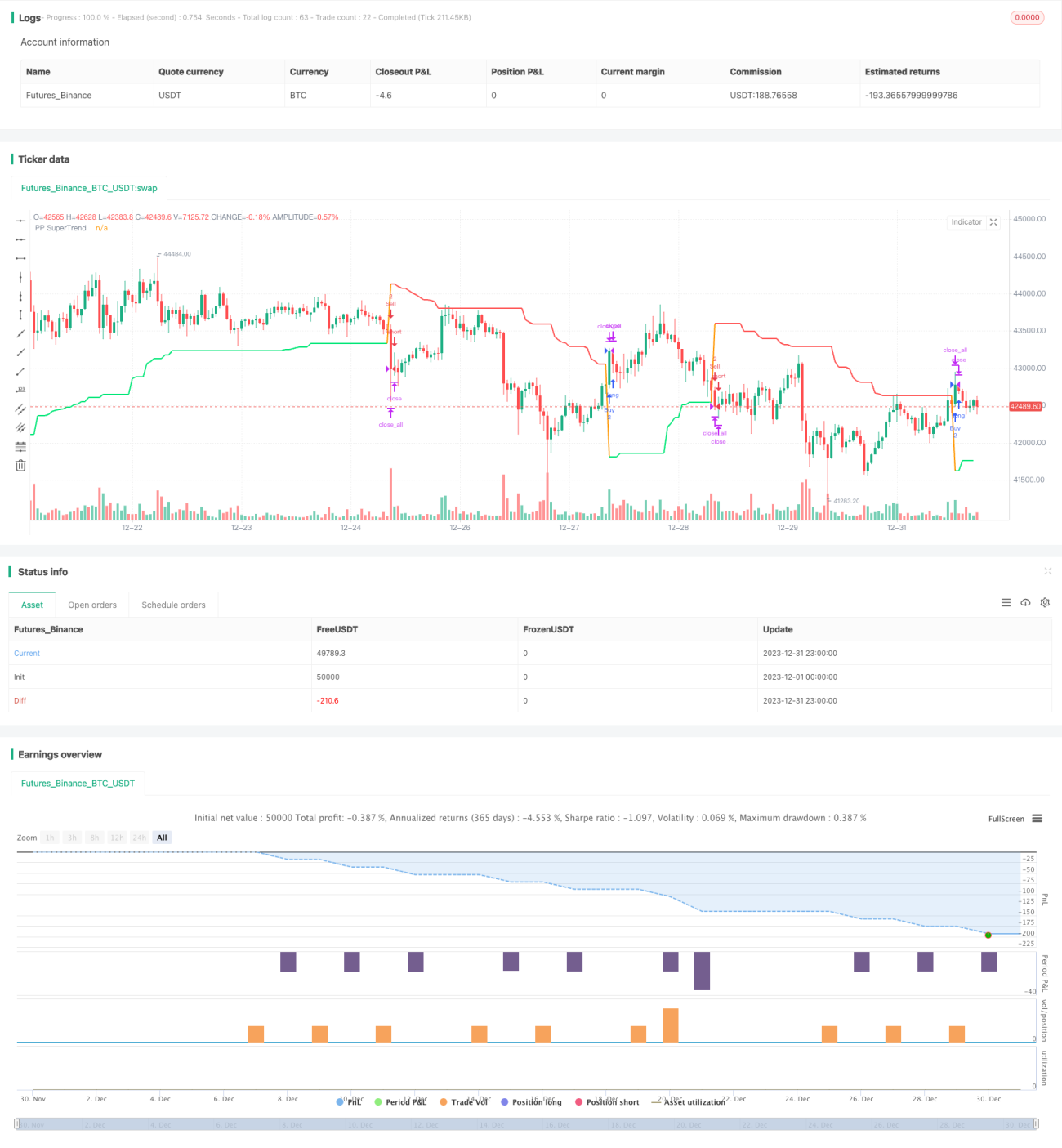

Diese Strategie kombiniert Pivot-Point-Indikatoren mit Average-True-Range-Band-Indikatoren, um ein Trendfolgesystem mit mehreren Zeitrahmen zu implementieren. Sie kann Trends im mittleren Zeitrahmen erfassen und gleichzeitig die langfristigen Unterstützungs- und Widerstandszonen mithilfe von Pivot-Punkten für bessere Ein- und Ausstiege nutzen.

Funktionsweise der Strategie

Die Strategie basiert hauptsächlich auf zwei Indikatoren:

-

Pivot-Punkt-Indikator: Durch die Berechnung des Durchschnitts von Höchst-, Tiefst- und Schlusskursen über einen bestimmten Zeitraum werden der obere und untere Pivot-Punkt bestimmt. Pivot-Punkte können als wichtige Unterstützungs- und Widerstandsbereiche dienen.

-

Average-True-Range-Bänder: Der durchschnittliche True Range über einen bestimmten Zeitraum wird berechnet, und ein Kanal wird nach oben und unten von der Mittellinie aus gebildet. Die obere und untere Kante des Kanals dienen als dynamische Stop-Loss-Linien.

Die spezifische Handelslogik der Strategie ist:

Wenn der Preis den Average-True-Range-Kanal durchbricht, wird eine Long- oder Short-Position in die Richtung des Durchbruchs eingenommen. Sobald der Preis wieder in den Kanal zurückkehrt, wird die Position geschlossen. Gleichzeitig wird eine Long-Haltung eingenommen, wenn der Preis den oberen Pivot-Punkt durchbricht, und eine Short-Haltung, wenn der Preis den unteren Pivot-Punkt durchbricht.

Die Strategie führt auch das Konzept der Mittellinie des Pivot-Punkts ein. Wenn der Take-Profit die Mittellinie überschreitet, besteht die Möglichkeit, die Hälfte des Gewinns zu realisieren, um das Risiko zu kontrollieren.

Vorteile

Die Strategie bietet folgende Vorteile:

- Multi-Time-Frame-Design: Langfristige Bestimmung des übergeordneten Trends, kurzfristige Bestimmung des konkreten Einstiegs.

- Die Mittellinie des Pivot-Punkts dient als Option zur Risikosteuerung, um die Hälfte des Gewinns zu sichern und Rentabilität zu gewährleisten.

- Der Average-True-Range-Kanal bietet klare Stop-Loss-Positionen.

- Wenige Parameter, leicht optimierbar für die beste Parameterkombination.

- Das Risiko von Fehlausbrüchen wird weitestgehend vermieden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei starken Marktschwankungen ist das Risiko von Stop-Losses hoch.

- In Seitwärtsmärkten kann die Mittellinie leicht als Widerstand wirken, was zu häufigen Stop-Losses führen kann.

- Eine falsche Parameterwahl kann zu zu vielen oder zu wenigen Trades führen.

- Ein kürzlicher Preisausbruch über einen Pivot-Punkt könnte ein Fehlausbruch sein.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit weiteren Indikatoren zur Filterung von Einstiegssignalen und Vermeidung von Fehlausbrüchen, z. B. mit Volumenindikatoren oder Bollinger-Bändern.

- Optimierung der Zeitparameter von Pivot-Punkten und Average-True-Range-Bändern zur Findung der besten Parameterkombination.

- Einrichtung einer Pufferzone um die Mittellinie des Pivot-Punkts, um eine häufige Auslösung der Mittellinie zu vermeiden.

- Einbindung einer geeigneten Trendfilterung, um sicherzustellen, dass Trades in Richtung des übergeordneten Trends erfolgen.

Zusammenfassung

Insgesamt ist diese Strategie eine sehr praktische Trendfolgestrategie. Sie löst das bei den meisten Trendfolgesystemen bestehende Problem der Stop-Loss-Schwierigkeiten und ermöglicht einen risikokontrollierten Trendhandel. Sie ist eine sehr empfehlenswerte Strategie. Durch geeignete Optimierungen und Verbesserungen kann die Effektivität dieser Strategie weiter gesteigert werden.

- 1