Estrategia Nube de Colores

Resumen

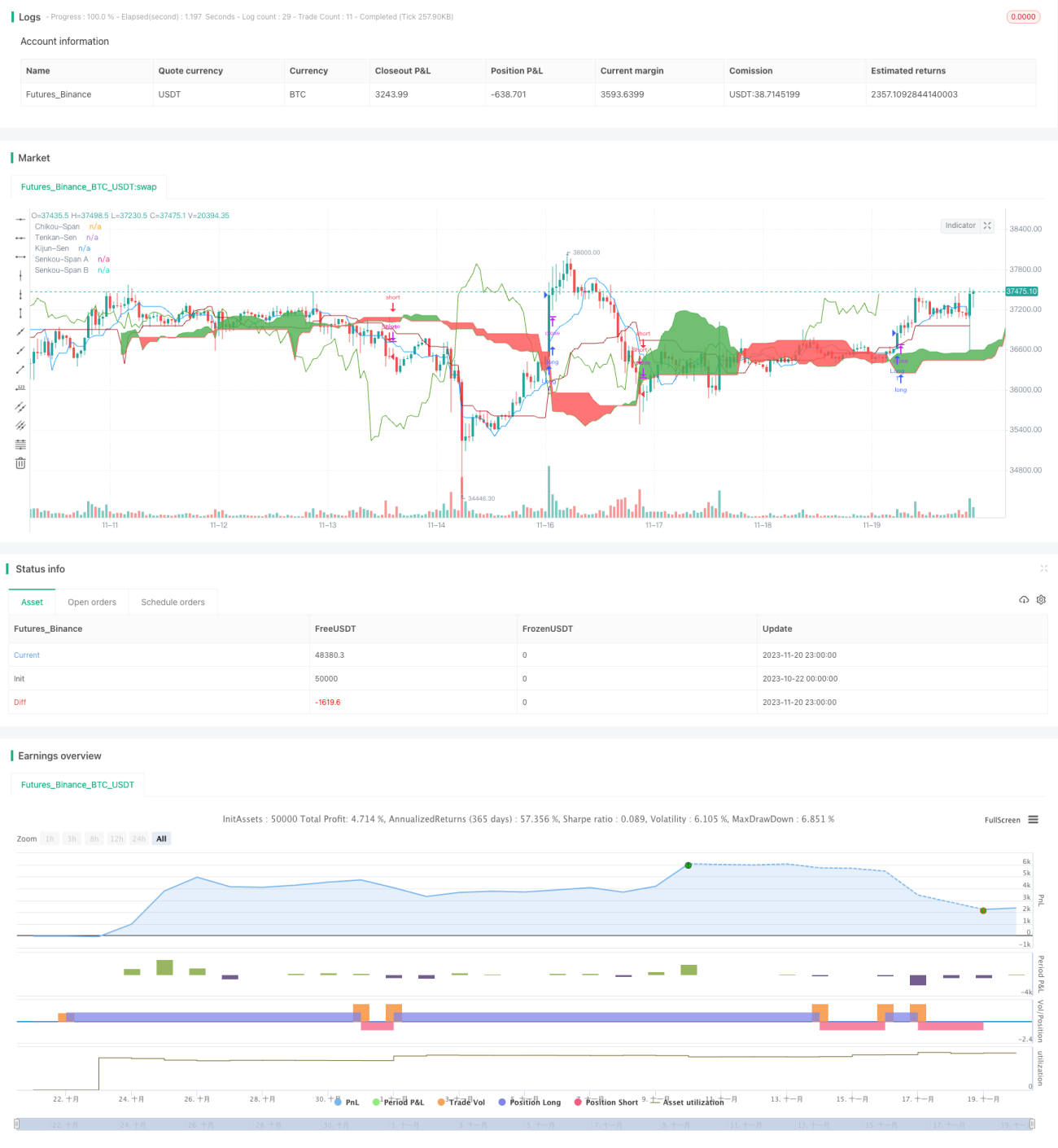

La estrategia Caiyun es una estrategia de trading cuantitativa que integra múltiples indicadores técnicos: Ichimoku (nube), MACD, Flujo de Caja (CMF) e Índice de Fuerza Real (TSI). Esta estrategia tiene como objetivo descubrir oportunidades de trading a mediano y largo plazo en el mercado.

Principio de la estrategia

El núcleo de la estrategia Caiyun es combinar las señales alcistas/bajistas del Ichimoku, los indicadores de momento del MACD, el flujo de capital del CMF y el índice de fuerza del TSI para determinar la tendencia del mercado y las zonas de sobrecompra/sobreventa. El Ichimoku permite identificar claramente la dirección de la tendencia y los niveles clave de soporte/resistencia; el MACD refleja la comparación entre la fuerza de compra y venta y las condiciones de sobrecompra/sobreventa; el CMF evalúa la entrada y salida de capital; y el TSI muestra la fuerza real de compra y venta en el mercado.

Específicamente, la estrategia se basa en los siguientes indicadores para tomar decisiones:

- La línea de conversión (Tenkan-sen) del Ichimoku cruza por encima de la línea de soporte de la nube (Kumo), lo que se considera una señal alcista.

- La línea retrasada (Chikou Span) del Ichimoku cx cruza por encima de la línea 0, lo que se considera una confirmación alcista.

- La divergencia del MACD (línea de señal/DIF) cruza por encima de 0, lo que indica un aumento de la fuerza de compra.

- El indicador CMF es > 0,1, lo que indica una entrada de capital.

- El indicador TSI es > 0, lo que muestra que la fuerza de compra es mayor que la de venta.

Cuando las cinco condiciones anteriores se cumplen simultáneamente, se genera una señal de compra (largo). Cuando se invierten condiciones como que la línea de conversión cruce por debajo de la línea de soporte de la nube, se genera una señal de venta (corto).

La estrategia evalúa de manera integral las condiciones alcistas/bajistas de múltiples indicadores, evitando así el ruido que genera un solo indicador. Además, utiliza el Ichimoku para identificar zonas clave de soporte y resistencia y, combinado con la dirección real de la línea retrasada, determina la dirección real del flujo de capital. Esto permite entrar en el mercado en las etapas tardías de una tendencia y salir antes de puntos clave, obteniendo así mayores beneficios.

Análisis de ventajas

La mayor ventaja de la estrategia Caiyun es su uso combinado de múltiples indicadores para identificar las condiciones de sobrecompra/sobreventa del mercado, lo que permite determinar con precisión los puntos de compra y venta. Las ventajas específicas son:

- Evaluación integral de múltiples indicadores, aumentando la precisión de las señales. Un solo indicador puede generar señales falsas fácilmente, mientras que esta estrategia, al integrar indicadores como Ichimoku, MACD, CMF y TSI, filtra eficazmente el ruido y mejora la fiabilidad de las señales.

- El Ichimoku identifica zonas clave de soporte y resistencia. El Ichimoku muestra claramente las posiciones clave de soporte y resistencia, permitiendo a la estrategia ubicar puntos de compra/venta en estas zonas, entrando así al mercado en las etapas tardías de la tendencia.

- La línea retrasada determina el flujo de capital. La línea retrasada puede mostrar divergencias reales, identificando la entrada y salida de capital genuino, evitando ser engañado por movimientos falsos de arbitraje.

- El MACD muestra condiciones de sobrecompra/sobreventa. El MACD indica rápidamente las condiciones de sobrecompra/sobreventa del mercado, lo que, combinado con la posición del Ichimoku, permite capturar con precisión los puntos de compra y venta.

- El CMF muestra el flujo de capital. El CMF refleja el movimiento del capital grande a través de cambios en el volumen, evitando ser engañado por la pérdida de capital pequeño de arbitraje.

- El TSI muestra la fuerza relativa de compra y venta. El TSI elimina el factor de amplitud del cambio de precio y muestra con precisión la fuerza real de compra y venta, identificando así los momentos de rebote en el suelo y caída en el techo.

Análisis de riesgos y optimización

Aunque la estrategia Caiyun tiene muchas ventajas, también existen algunos riesgos que deben tenerse en cuenta. Los principales riesgos y direcciones de optimización son:

- Optimización de parámetros de los indicadores. Los parámetros actuales pueden no ser la combinación óptima. Se pueden buscar mejores parámetros mediante métodos de optimización más sistemáticos para obtener rendimientos más estables.

- Falta de estrategia de stop loss. Actualmente no hay un mecanismo de stop loss, por lo que no se puede controlar eficazmente las pérdidas en caso de una reversión brusca del mercado. Se podría establecer un stop loss dinámico o un stop loss por orden pendiente.

- Frecuencia de trading demasiado alta. La combinación de múltiples indicadores puede generar una frecuencia de trading excesiva. Se pueden ajustar adecuadamente los parámetros para controlar razonablemente la frecuencia de trading.

- Gran volatilidad en el rendimiento. La combinación de múltiples indicadores puede generar una competencia de efectos, lo que provoca una mayor volatilidad en el rendimiento de la estrategia en ciertas condiciones del mercado. Se podría introducir un método de combinación de modelos, asignando diferentes pesos a los indicadores.

- Riesgo de divergencia de indicadores. Si los diferentes indicadores muestran señales divergentes, será difícil determinar la entrada final. Esta situación requiere un análisis basado en la experiencia humana.

Resumen

La estrategia Caiyun es una estrategia de trading cuantitativa que integra múltiples indicadores. Aprovecha al máximo las ventajas complementarias de indicadores como Ichimoku, MACD, CMF y TSI, ofreciendo una ventaja única en la determinación de los momentos de compra y venta. Al mismo tiempo, la estrategia tiene aspectos que se pueden optimizar. Si se perfeccionan el mecanismo de stop loss, la optimización de parámetros y la asignación de pesos, se podrá mejorar significativamente la estabilidad de su funcionamiento.

- 1