Estrategia de trading de cruce dorado con doble EMA

Resumen

Esta estrategia combina un cruce dorado de dos EMA, un filtro de ruido ATR normalizado y el indicador de tendencia ADX, con el objetivo de proporcionar señales de compra más fiables a los traders. La estrategia integra múltiples indicadores para filtrar señales falsas e identificar oportunidades de trading más confiables.

Principio de la estrategia

La estrategia utiliza EMA de 8 y 20 períodos para construir un sistema de cruce dorado de dos EMA. Se genera una señal de compra cuando la EMA de período corto cruza por encima de la EMA de período largo.

Además, la estrategia incorpora varios indicadores auxiliares para realizar filtros:

-

ATR de 14 períodos, normalizado, para descartar movimientos de precio demasiado pequeños en el mercado.

-

ADX de 14 períodos, utilizado para evaluar la fuerza de la tendencia. Solo se consideran señales de trading en tendencias fuertes.

-

SMA de volumen de 14 períodos, para filtrar momentos con volumen bajo.

-

Indicador Super Trend de 4/14 períodos, para determinar la dirección del mercado (alcista o bajista).

Una vez que se cumplen las condiciones de dirección de tendencia, valor ATR normalizado, valor ADX y volumen, el cruce dorado de EMA finalmente activa la señal de compra.

Ventajas de la estrategia

-

Combinación de múltiples indicadores, alta fiabilidad

La estrategia integra EMA, ATR, ADX, Super Trend y otros indicadores, formando un sistema de filtrado sólido mediante la complementariedad de los indicadores, lo que otorga una alta fiabilidad.

-

Amplio margen de ajuste de parámetros

Parámetros como el umbral del valor ATR normalizado, el umbral ADX y el período de tenencia pueden optimizarse según las condiciones reales, lo que brinda una gran flexibilidad a la estrategia.

-

Capacidad para distinguir entre mercados alcistas y bajistas

Mediante el indicador Super Trend se determina si el mercado es alcista o bajista, aplicando distintos parámetros para cada caso, evitando perder oportunidades.

Riesgos de la estrategia

-

Dificultad en la optimización de parámetros

La combinación de parámetros de la estrategia es compleja, lo que dificulta su optimización y requiere un extenso backtesting para encontrar los parámetros óptimos.

-

Riesgo de activación errónea de indicadores

A pesar de los múltiples filtros, debido a la naturaleza rezagada de los indicadores, existe riesgo de activación errónea. Es necesario considerar adecuadamente la teoría de stop loss.

-

Baja frecuencia de trading

Debido a la influencia de múltiples indicadores y filtros, la frecuencia de trading será baja, pudiendo haber largos períodos sin operaciones.

Direcciones de optimización de la estrategia

-

Optimizar la combinación de parámetros

Encontrar la combinación óptima de parámetros de los indicadores mediante un amplio backtesting.

-

Incorporar aprendizaje automático

Utilizar algoritmos de aprendizaje automático basados en grandes volúmenes de datos históricos para optimizar automáticamente los parámetros de la estrategia, logrando adaptabilidad.

-

Considerar más factores de mercado

Integrar más indicadores para evaluar la estructura del mercado, el sentimiento y otros factores, enriqueciendo la diversidad de la estrategia.

Conclusión

Esta estrategia considera integralmente la tendencia, la volatilidad y los factores de precio y volumen, formando un sistema de trading mediante filtrado multifactorial y ajuste de parámetros. En conjunto, la estrategia ofrece una alta fiabilidad y puede mejorar su eficiencia operativa mediante una optimización adicional de su combinación de parámetros y enfoque de modelado.

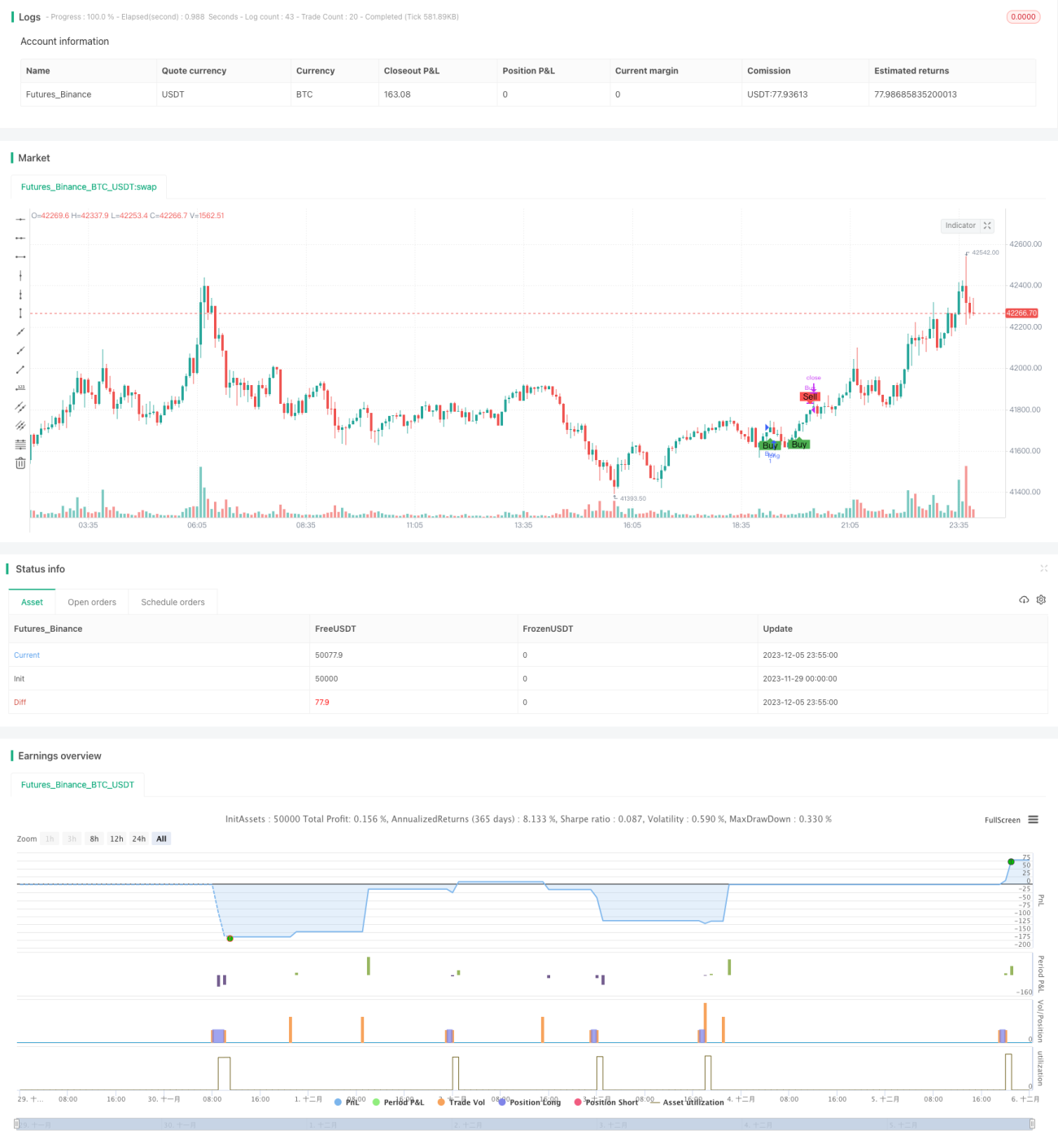

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Description:

//This strategy is a refactored version of an EMA cross strategy with a normalized ATR filter and ADX control.

//It aims to provide traders with signals for long positions based on market conditions defined by various indicators.- 1