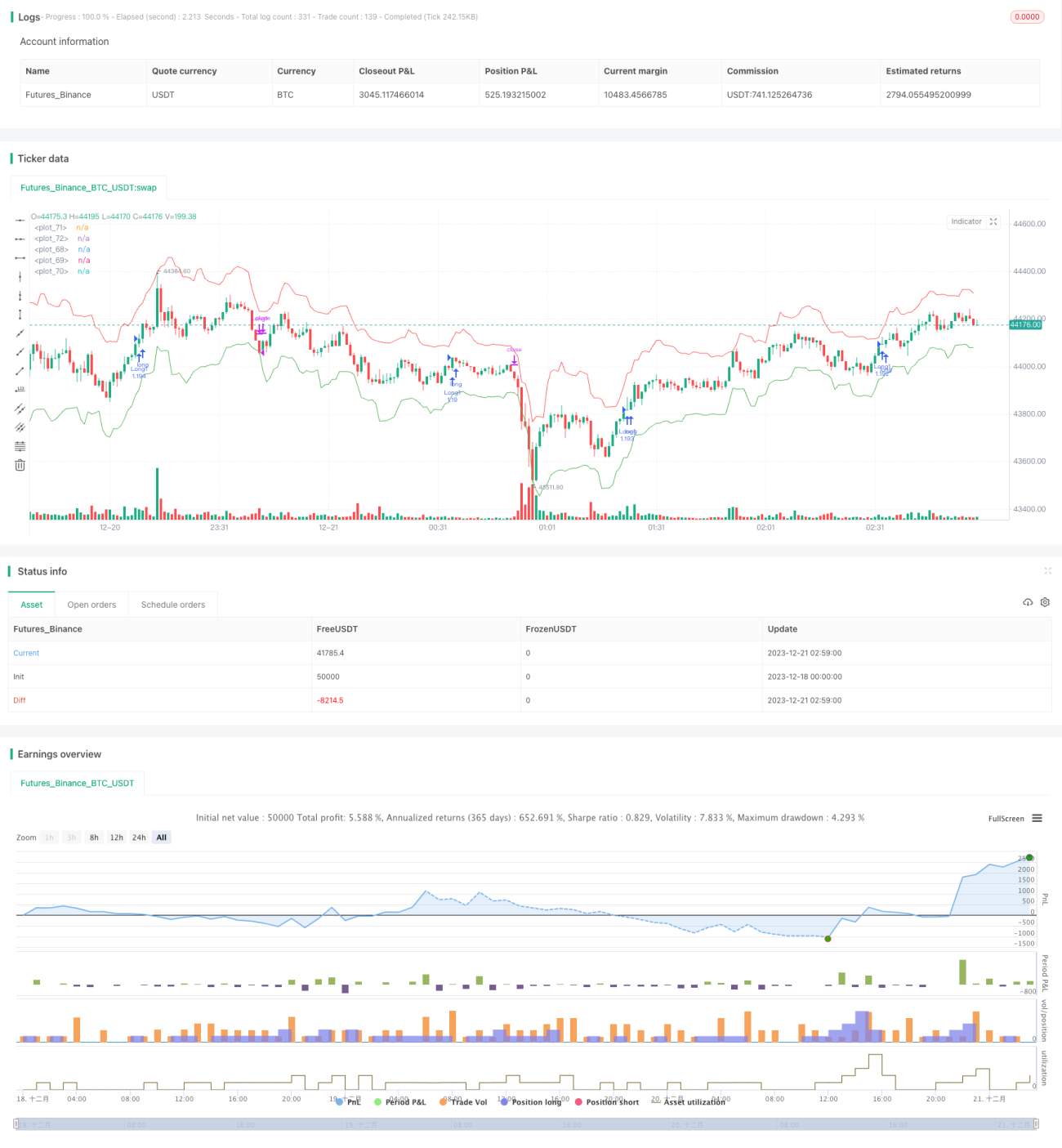

Estrategia de trading de ETF basada en ATR y rupturas

Resumen

Esta estrategia es una estrategia de trading automatizada para ETF basada en el Rango Verdadero Promedio (ATR) y la ruptura de precios. Utiliza el ATR para calcular los niveles de stop loss y take profit, y abre posiciones largas o cortas cuando el precio supera el máximo o mínimo de un período determinado.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes principios:

-

Utiliza el precio máximo y mínimo de un período determinado (por ejemplo, 20 velas) para determinar la tendencia y dirección del precio. Cuando el precio supera el máximo del período, se abre una posición larga; cuando el precio supera el mínimo del período, se abre una posición corta.

-

Utiliza el ATR para calcular dinámicamente el nivel de stop loss. El stop loss se sitúa a una distancia del precio de entrada igual al valor del ATR de un período multiplicado por un coeficiente (por ejemplo, 2).

-

Utiliza el ATR para calcular el nivel de take profit. El take profit se sitúa a una distancia del precio de entrada igual al valor del ATR de un período multiplicado por un coeficiente (por ejemplo, 1).

-

Utiliza un trailing stop basado en ATR para gestionar la pérdida. Cuando el precio se mueve en dirección desfavorable y supera el nivel de trailing stop, la posición se cierra con pérdidas.

Esta estrategia es simple y confiable, ya que considera la dirección de la tendencia del precio, lo que facilita la captura oportuna de las tendencias; además, establece niveles de stop loss y take profit, lo que ayuda a aprovechar las oportunidades de ganancias y controlar el riesgo.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

-

El concepto de la estrategia es simple y claro, fácil de entender e implementar.

-

El uso del ATR para calcular los niveles de take profit y stop loss permite ajustar dinámicamente el tamaño de la posición y controlar el riesgo de manera flexible.

-

La estrategia de ruptura de períodos facilita la captura de tendencias de precios, obteniendo buenos rendimientos.

-

El trailing stop permite detener las pérdidas a tiempo, evitando asumir riesgos excesivos.

-

Es adecuada para instrumentos con tendencias claras, como ETF y acciones.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

-

En períodos de volatilidad lateral, puede generar múltiples señales falsas y aperturas de posiciones en dirección opuesta.

-

Una configuración inadecuada del parámetro de período puede hacer que se pierda la tendencia o que se generen demasiadas operaciones innecesarias.

-

Una configuración inadecuada de los coeficientes puede resultar en stops loss o take profit demasiado agresivos o conservadores, afectando la rentabilidad.

-

Los riesgos inherentes a los ETF, como el riesgo político o la prima, también pueden afectar la estrategia.

Soluciones correspondientes:

- Optimizar los parámetros para reducir la tasa de operaciones ficticias.

- Combinar múltiples factores y filtros para determinar las señales de trading.

- Ajustar los parámetros según los diferentes mercados.

- Diversificar las inversiones y controlar el tamaño de la posición en cada ETF.

Direcciones de Optimización

Esta estrategia puede optimizarse aún más en los siguientes aspectos:

-

Incorporar indicadores como medias móviles para filtrar señales falsas.

-

Añadir un módulo de optimización de parámetros adaptativos que optimice automáticamente los parámetros según diferentes períodos e instrumentos.

-

Incorporar modelos de aprendizaje automático para predecir los máximos y mínimos de la siguiente vela y determinar las señales de ruptura.

-

Considerar indicadores como el volumen de negociación para evitar rupturas falsas.

-

Optimizar el tamaño y la proporción de las posiciones, adaptándose a diferentes instrumentos y condiciones de mercado.

Conclusión

En general, la estrategia tiene un concepto claro y sencillo. El mecanismo de ruptura y el uso dinámico del ATR para el stop loss y take profit pueden controlar eficazmente el riesgo y asegurar las ganancias. Mediante la optimización de parámetros y la combinación de más filtros, se puede mejorar aún más el factor de beneficio y la capacidad de control de riesgo de la estrategia. Es una estrategia cuantitativa que vale la pena implementar y optimizar continuamente.

- 1