Stratégie de suivi de tendance basée sur la confiance dans la tendance

Aperçu

L'idée principale de cette stratégie est de réaliser une stratégie de suivi de tendance aussi précise que possible. Elle évalue la probabilité de persistance de la tendance linéaire actuelle en calculant un « degré de confiance » à partir d'un certain nombre de cours de clôture passés. La stratégie part du principe qu'une fois que le degré de confiance dépasse un certain niveau, la tendance linéaire en cours a plus de chances de se poursuivre.

Principe de la stratégie

Cette stratégie utilise une méthode de régression linéaire ordinaire pour calculer l'ajustement linéaire des N derniers cours de clôture, obtenant ainsi la pente k de l'ajustement linéaire et l'écart type σ des écarts par rapport aux cours de clôture. Le degré de confiance de la tendance est alors défini comme k/σ.

Lorsque le degré de confiance de la tendance dépasse le seuil d'« entrée en position longue », on achète à découvert ; lorsqu'il descend en dessous du seuil de « clôture de position longue », on liquide. De même, lorsque le degré de confiance de la tendance est inférieur au seuil d'« entrée en position courte », on vend à découvert ; lorsqu'il dépasse le seuil de « clôture de position courte », on liquide.

Ainsi, cette stratégie filtre les signaux provenant de mouvements de prix erratiques qui ne suivent pas une tendance linéaire claire.

Analyse des avantages

Cette stratégie combine le suivi de tendance et la méthode de régression linéaire de la statistique. Elle évite de suivre les fluctuations de prix à court terme et ne suit que les tendances à long terme, ce qui permet d'obtenir une fréquence de négociation plus faible et un taux de réussite plus élevé.

Les paramètres de cette stratégie offrent une grande marge d'optimisation ; on peut les ajuster pour les adapter à différentes variétés et périodes, réalisant ainsi une bonne généralisation.

Analyse des risques

Cette stratégie comporte un risque d'être prise en défaut en cas de retournement de tendance. Lorsque les prix présentent un retournement de tendance marqué, la stratégie peut subir des pertes importantes. De plus, un réglage inapproprié des paramètres peut conduire à un excès de transactions ou à des opportunités de trading manquées.

On peut mettre en place des stop-loss pour limiter le risque de pertes. Par ailleurs, il est impératif d'évaluer soigneusement le choix des paramètres afin d'éviter une optimisation excessive.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Ajouter des logiques de stop-loss et de take-profit pour verrouiller les profits et contrôler les risques.

-

Intégrer un module d'optimisation adaptative des paramètres afin qu'ils puissent être ajustés dynamiquement.

-

Ajouter un modèle d'apprentissage automatique pour détecter les points de retournement de tendance, améliorant ainsi encore le taux de réussite de la stratégie.

-

Tester l'adaptabilité sur différentes variétés et périodes afin d'améliorer la capacité de généralisation.

Résumé

Globalement, cette stratégie est une stratégie quantitative qui repose sur les tendances à long terme tout en contrôlant les risques. Elle combine le suivi de tendance et la méthode de régression linéaire, permettant de filtrer les signaux de trading parasites. Grâce à l'optimisation des paramètres, elle peut bien s'adapter à différentes variétés et périodes, ce qui en fait une stratégie efficace digne d'être étudiée et approfondie.

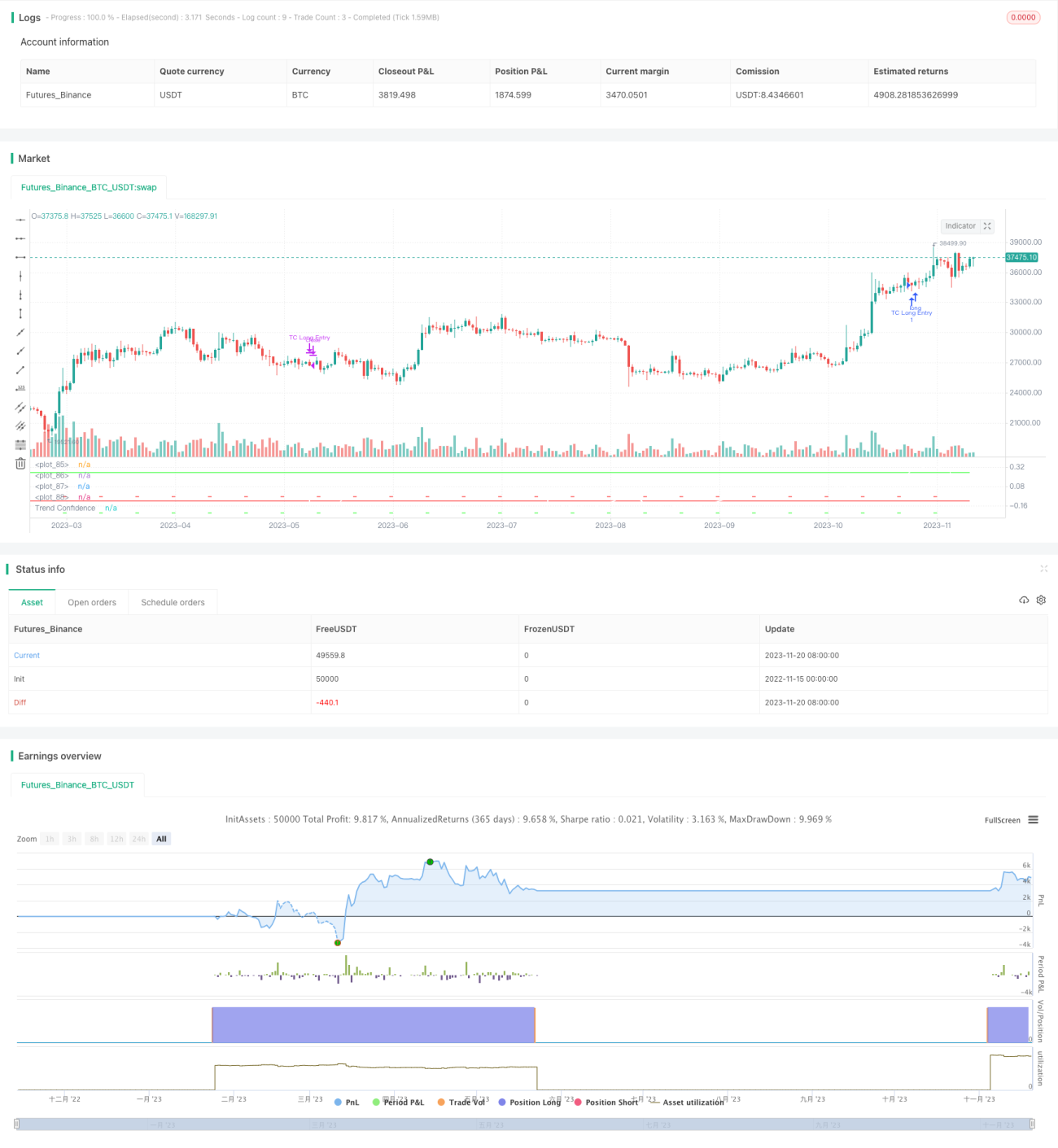

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1