Stratégie des Nuages Colorés

Aperçu

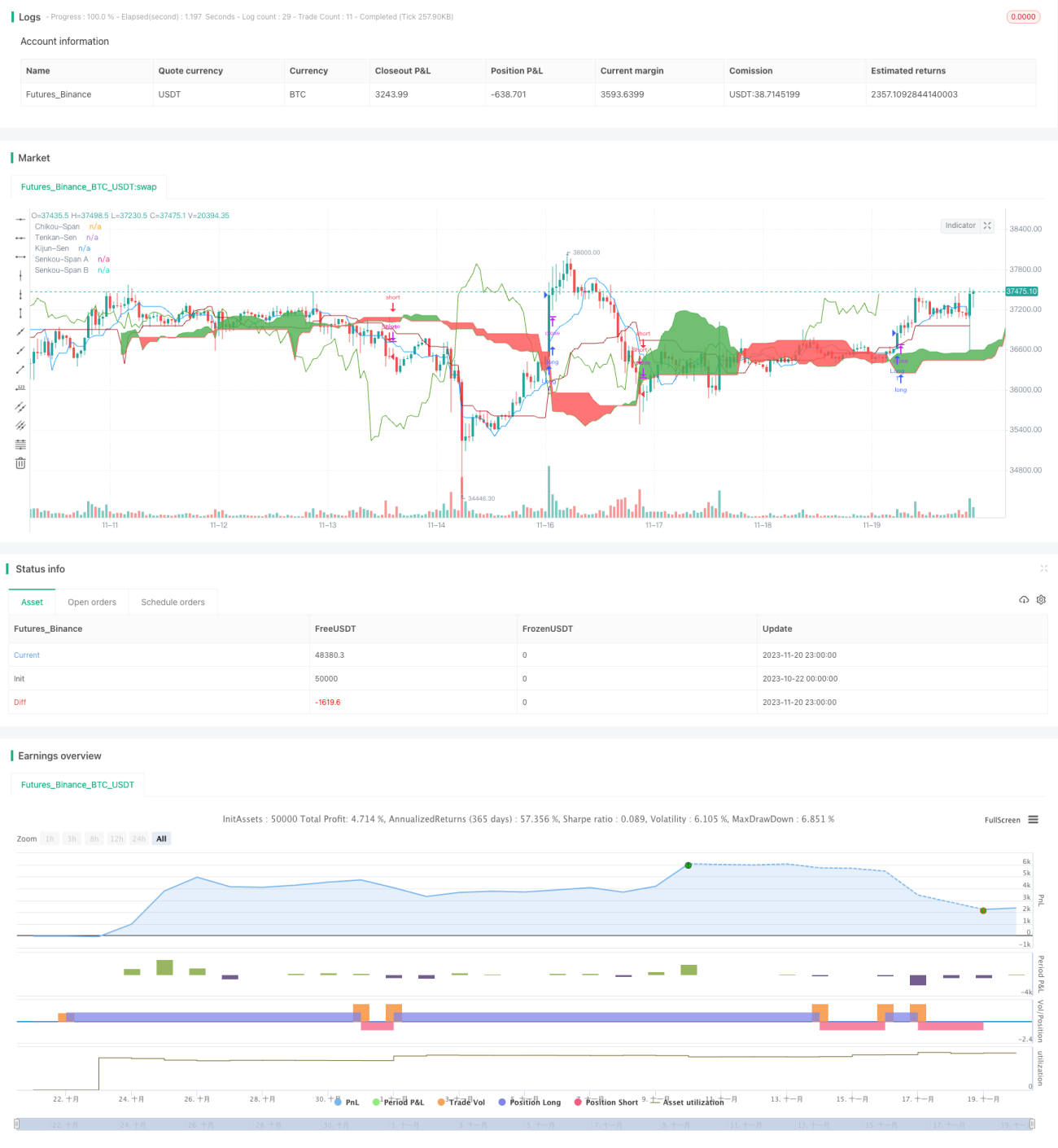

La stratégie « Nuage Coloré » est une stratégie de trading quantitative intégrant plusieurs indicateurs techniques : le Nuage d’Ichimoku, le MACD, le Chaikin Money Flow (CMF) et le True Strength Index (TSI). Cette stratégie vise à identifier les opportunités de trading à moyen et long terme sur le marché.

Principe de la stratégie

L’idée centrale de la stratégie « Nuage Coloré » consiste à combiner les signaux haussiers/baissiers du Nuage d’Ichimoku, les indicateurs de force relative du MACD, le flux monétaire du CMF et l’indice de vigueur du TSI pour évaluer la tendance du marché ainsi que les zones de surachat et de survente. Le Nuage d’Ichimoku permet de déterminer clairement la direction de la tendance et les niveaux de support/résistance clés ; le MACD reflète le rapport offre/demande et les phénomènes de surachat/survente ; le CMF évalue les entrées et sorties de capitaux ; le TSI montre la force réelle des achats et des ventes.

Concrètement, la stratégie se base sur les conditions suivantes :

- La ligne Tenkan-sen croise au-dessus de la ligne de support du Kumo (Nuage) — signal haussier.

- La ligne décalée (Chikou Span) croise au-dessus de la ligne zéro — confirmation haussière.

- La divergence du MACD franchit la ligne zéro à la hausse, indiquant un renforcement de la pression acheteuse.

- Le CMF est supérieur à 0,1, signe d’un afflux de capitaux.

- Le TSI est supérieur à 0, montrant que la force acheteuse dépasse la force vendeuse.

Un signal d’achat est généré lorsque ces cinq conditions sont simultanément remplies. Un signal de vente apparaît lorsque les conditions s’inversent (par exemple, la Tenkan-sen croise sous la ligne de support du Kumo).

En combinant plusieurs indicateurs, la stratégie réduit le bruit inhérent à l’utilisation d’un seul indicateur. Elle tire parti du Nuage d’Ichimoku pour identifier les zones de support et de résistance clés, et de la direction réelle de la ligne décalée pour déterminer le flux effectif des capitaux. Ainsi, elle peut entrer en position tardivement dans une tendance et en sortir avant les points critiques, dégageant des profits importants.

Analyse des avantages

Le principal atout de la stratégie « Nuage Coloré » réside dans l’utilisation combinée de multiples indicateurs pour détecter les situations de surachat/survente, ce qui permet d’identifier avec précision les points d’entrée et de sortie. Les avantages spécifiques sont les suivants :

-

Jugement multi-indicateurs pour une meilleure fiabilité des signaux. Un seul indicateur produit souvent des signaux erronés ; en intégrant le Nuage d’Ichimoku, le MACD, le CMF et le TSI, la stratégie filtre efficacement le bruit et améliore la fiabilité.

-

Le Nuage d’Ichimoku détermine les zones de support/résistance clés. Le Nuage affiche clairement les niveaux importants, permettant de placer des ordres d’achat/vente à ces niveaux et d’entrer en position tardivement dans la tendance.

-

La ligne décalée indique le flux des capitaux. La ligne décalée montre les divergences par rapport au cours réel, ce qui permet de distinguer les vrais mouvements de capitaux et d’éviter les faux signaux d’arbitrage.

-

Le MACD révèle les conditions de surachat/survente. Le MACD réagit rapidement aux situations de surachat/survente ; combiné à la position du Nuage, il permet de saisir avec précision les points d’entrée et de sortie.

-

Le CMF montre la circulation des capitaux. Le CMF, via les variations de volume, reflète les mouvements des gros capitaux, évitant les signaux trompeurs des petits capitaux spéculatifs.

-

Le TSI indique la force relative des achats et ventes. Le TSI élimine l’effet d’amplitude des variations de prix et montre la force réelle des échanges, ce qui permet d’identifier les rebonds de fond et les retournements de sommet.

Analyse des risques et optimisation

Bien que la stratégie « Nuage Coloré » présente de nombreux avantages, certains risques doivent être pris en compte. Les principaux risques et pistes d’optimisation sont les suivants :

-

Optimisation des paramètres des indicateurs. Les paramètres actuels ne sont peut-être pas optimaux ; une optimisation systématique permettrait de trouver une meilleure combinaison pour des rendements plus stables.

-

Absence de mécanisme de stop-loss. En l’absence de stop-loss, les pertes ne peuvent être correctement limitées en cas de retournement brutal des marchés. Il est possible de mettre en place un stop-loss suiveur ou un stop-loss différé.

-

Fréquence de trading excessive. La combinaison de plusieurs indicateurs peut entraîner une fréquence de transactions trop élevée. Ajuster les paramètres pour mieux contrôler cette fréquence serait bénéfique.

-

Volatilité des performances. La combinaison d’indicateurs peut créer des conflits, entraînant une forte variabilité des résultats dans certaines conditions de marché. L’introduction de modèles avec pondération des indicateurs pourrait stabiliser la stratégie.

-

Risque de divergence des indicateurs. Si les indicateurs donnent des signaux contradictoires, il devient difficile de décider d’entrer en position. Une analyse humaine experte est alors nécessaire.

Conclusion

La stratégie « Nuage Coloré » est une stratégie de trading quantitative intégrant plusieurs indicateurs. Elle exploite au mieux les complémentarités du Nuage d’Ichimoku, du MACD, du CMF et du TSI, offrant un avantage unique dans la détection des opportunités de trading. Cependant, elle présente aussi des axes d’amélioration. En perfectionnant les mécanismes de stop-loss, l’optimisation des paramètres et la pondération des indicateurs, la stabilité opérationnelle de la stratégie pourrait être considérablement accrue.

- 1