Stratégie de rupture de momentum avec support de Camarilla

Aperçu

Cette stratégie est une stratégie de trading de rupture combinant des indicateurs de momentum avec des niveaux de support clés. Elle associe les niveaux de support Kamala, les moyennes mobiles et les ruptures de prix pour générer des signaux de trading.

Principe de la stratégie

La logique centrale de la stratégie est la suivante : lorsque le prix se situe à proximité d'un niveau de support Kamala clé et franchit effectivement ce niveau, un signal d'achat est généré ; lorsque le prix monte jusqu'à un niveau de résistance Kamala clé, un signal de vente est déclenché.

Plus précisément, la stratégie utilise le niveau de support Kamala L3 comme niveau de confirmation du signal d'achat. La condition d'achat est déclenchée lorsque le prix est inférieur à L3 et inférieur au point médian entre L3 et L2. Cela indique que le prix se rapproche d'un support clé et est susceptible de rebondir sur ce support. Pour filtrer les fausses ruptures, la stratégie ajoute une condition d'entrée : le prix de clôture doit être supérieur au prix d'ouverture.

La méthode de stop-loss de la stratégie consiste à définir un stop-loss dynamique. Lorsque le prix dépasse le point médian entre les niveaux de résistance Kamala H1 et H2, un stop-loss de vente est déclenché. Ce stop-loss dynamique permet de suivre le stop-loss (trailing stop loss) en fonction de l'amplitude des fluctuations du marché.

Analyse des avantages

Il s'agit d'une stratégie fiable combinant tendance et niveaux de support. Ses atouts sont :

- Utilisation des niveaux Kamala clés, qui sont des niveaux de prix importants maintes fois validés.

- Combinaison d'un filtre de tendance pour réduire le risque de se faire piéger. On n'entre en position longue que lorsque l'EMA est haussière, et en position courte que lorsque l'EMA est baissière.

- Stratégie de stop-loss dynamique, ajustant le niveau de stop en fonction de la volatilité du marché, offrant une forte tolérance aux erreurs.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les niveaux Kamala peuvent devenir inefficaces. Lorsque la structure du marché change, ces niveaux clés peuvent ne plus être pertinents.

- Le stop-loss peut être trop agressif ; un stop-loss serré risque d'être déclenché prématurément.

- Les signaux d'achat peuvent apparaître sur des rebonds trompeurs en cours de baisse, entraînant un risque de perte.

Les contre-mesures sont les suivantes : ajuster les paramètres des niveaux Kamala pour qu'ils soient mieux adaptés à la fourchette de volatilité actuelle du marché ; élargir raisonnablement la largeur du stop-loss afin d'éviter un arrêt prématuré ; en tendance baissière, ne prendre que des positions courtes pour éviter d'être piégé en position longue.

Pistes d'optimisation

La stratégie peut encore être optimisée dans les directions suivantes :

- Ajouter des filtres supplémentaires, comme des indicateurs de volume, des indicateurs d'élasticité, etc., pour éviter de prendre une direction erronée.

- Optimiser les paramètres Kamala afin que les niveaux de support et de résistance correspondent mieux à la fourchette de volatilité actuelle.

- Tester différents paramètres de moyennes mobiles pour trouver la combinaison optimale.

- Ajuster le degré d'agressivité du stop-loss en fonction des caractéristiques des différents instruments.

Conclusion

Cette stratégie combine plusieurs dimensions (tendance, niveaux de support, rupture) pour établir des règles d'entrée et de stop-loss. Il s'agit d'une stratégie de trading de rupture relativement robuste. Elle associe la validation des niveaux Kamala importants avec le jugement de tendance des indicateurs de momentum, visant à capturer des opportunités de trading de tendance dans des zones à haute probabilité. Parallèlement, un stop-loss dynamique est mis en place pour contrôler le risque. Cette stratégie peut ajouter une stratégie efficace de rupture de tendance à notre bibliothèque de stratégies.

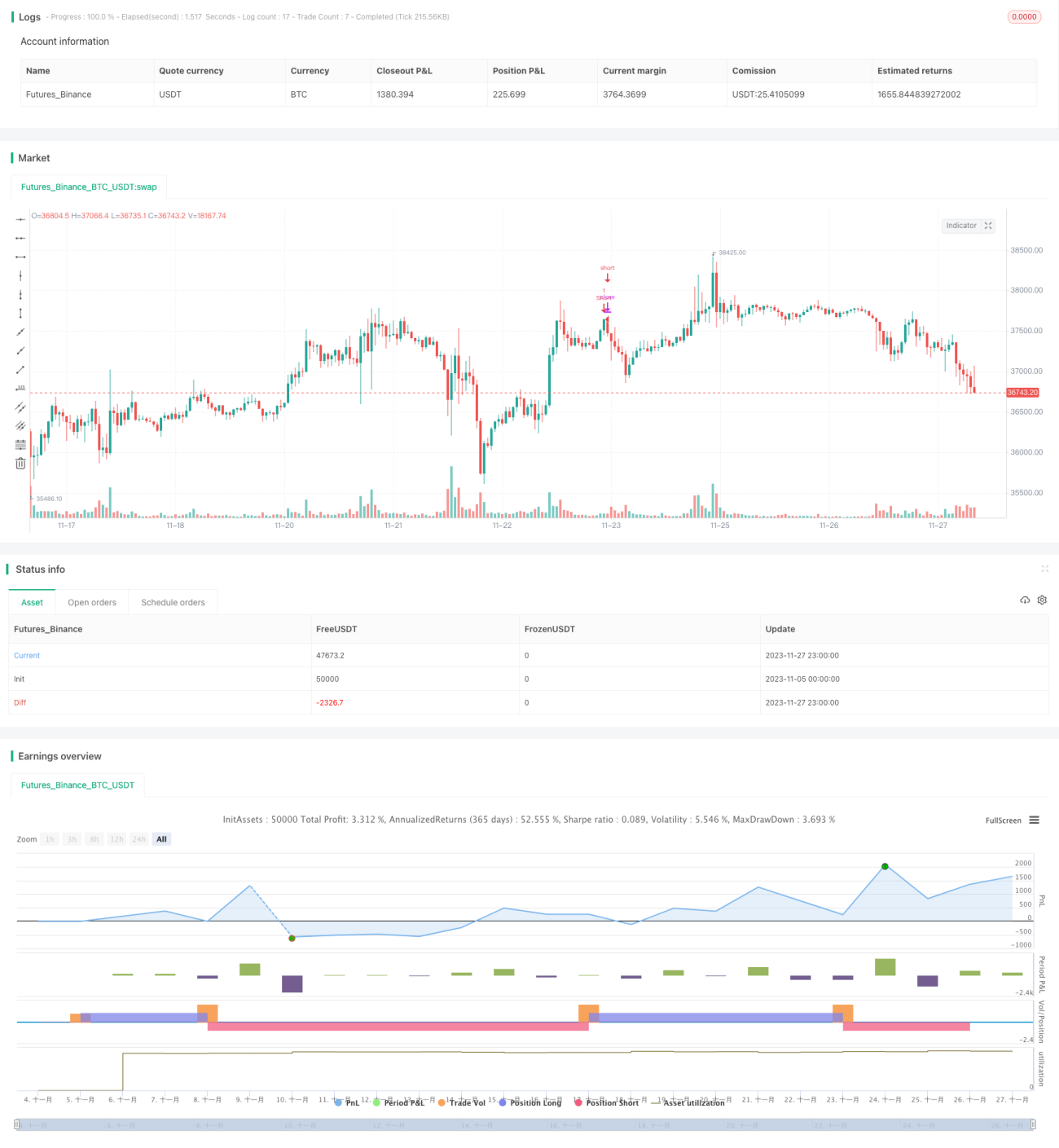

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1