ट्रेंड कॉन्फिडेंस पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

इस रणनीति का मुख्य विचार यथासंभव सटीक ट्रेंड फॉलोइंग (प्रवृत्ति अनुसरण) रणनीति को लागू करना है। यह पिछले निश्चित संख्या के क्लोज़िंग प्राइस के 'विश्वास स्तर' की गणना करके वर्तमान रैखिक प्रवृत्ति के जारी रहने की संभावना का आकलन करता है। यह रणनीति मानती है कि एक बार विश्वास स्तर एक निश्चित सीमा से अधिक हो जाने पर, चल रही रैखिक प्रवृत्ति के जारी रहने की अधिक संभावना होती है।

रणनीति का सिद्धांत

यह रणनीति सामान्य रैखिक प्रतिगमन विधि का उपयोग करके पिछले N क्लोज़िंग प्राइस के रैखिक फिट की गणना करती है, जिससे रैखिक फिट का ढलान k और क्लोज़िंग प्राइस से विचलन का मानक विचलन σ प्राप्त होता है। फिर ट्रेंड विश्वास स्तर को k/σ के रूप में परिभाषित किया जाता है।

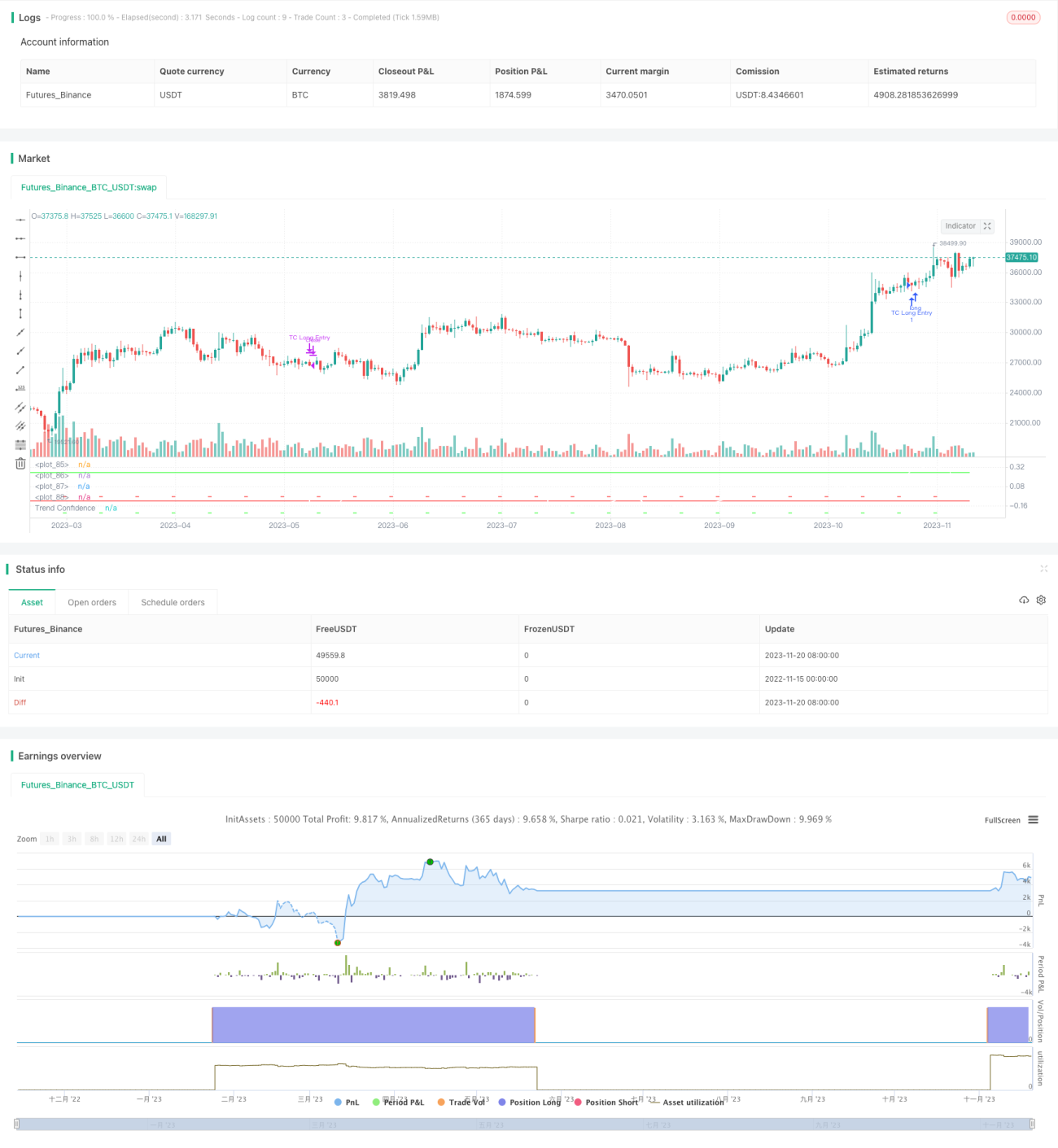

जब ट्रेंड विश्वास स्तर 'लॉन्ग एंट्री' थ्रेशोल्ड से अधिक होता है, तो लॉन्ग पोजीशन ली जाती है; जब यह 'लॉन्ग एग्जिट' थ्रेशोल्ड से नीचे आता है, तो पोजीशन बंद कर दी जाती है। इसी प्रकार, जब ट्रेंड विश्वास स्तर 'शॉर्ट एंट्री' थ्रेशोल्ड से कम होता है, तो शॉर्ट पोजीशन ली जाती है; और जब यह 'शॉर्ट एग्जिट' थ्रेशोल्ड से अधिक होता है, तो पोजीशन बंद कर दी जाती है।

इस प्रकार, यह उन संकेतों को फ़िल्टर कर सकता है जो अव्यवस्थित, स्पष्ट रैखिक प्रवृत्ति का पालन नहीं करने वाले मूल्य आंदोलनों से उत्पन्न होते हैं।

लाभ विश्लेषण

यह रणनीति ट्रेंड फॉलोइंग और सांख्यिकी में रैखिक प्रतिगमन विधि को जोड़ती है, जो अल्पकालिक मूल्य उतार-चढ़ाव का अनुसरण करने से बचने और केवल दीर्घकालिक प्रवृत्ति का अनुसरण करने में सक्षम बनाती है, जिससे कम ट्रेडिंग आवृत्ति और उच्च जीत दर प्राप्त होती है।

इस रणनीति में पैरामीटर ट्यूनिंग की व्यापक गुंजाइश है, और विभिन्न उत्पादों और समय सीमाओं के लिए पैरामीटर समायोजित करके अच्छी सामान्यीकरण क्षमता प्राप्त की जा सकती है।

जोखिम विश्लेषण

इस रणनीति में आर्बिट्रेज का जोखिम है। जब कीमत में स्पष्ट प्रवृत्ति उलटफेर होता है, तो रणनीति को बड़ा नुकसान हो सकता है। इसके अलावा, अनुचित पैरामीटर सेटिंग अत्यधिक ट्रेडिंग या अच्छे ट्रेडिंग अवसरों को चूकने का कारण बन सकती है।

नुकसान के जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस सेट किया जा सकता है। साथ ही, ओवर-ऑप्टिमाइज़ेशन से बचने के लिए पैरामीटर के चयन का सावधानीपूर्वक मूल्यांकन किया जाना चाहिए।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं में और अधिक अनुकूलित किया जा सकता है:

-

लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट तर्क जोड़ना।

-

पैरामीटर को गतिशील रूप से समायोजित करने के लिए पैरामीटर स्व-अनुकूलन मॉड्यूल जोड़ना।

-

प्रवृत्ति उलटफेर बिंदुओं का निर्धारण करने के लिए मशीन लर्निंग मॉडल जोड़ना, जिससे रणनीति की जीत दर में और सुधार हो।

-

विभिन्न उत्पादों और समय सीमाओं में अनुकूलन क्षमता का प्रयास करके सामान्यीकरण क्षमता बढ़ाना।

सारांश

यह रणनीति कुल मिलाकर एक मात्रात्मक रणनीति है जो दीर्घकालिक प्रवृत्ति पर आधारित है और जोखिम को नियंत्रित करती है। यह ट्रेंड फॉलोइंग और रैखिक प्रतिगमन विधियों को जोड़ती है, जो शोर ट्रेडिंग संकेतों को फ़िल्टर कर सकती है। पैरामीटर ट्यूनिंग के माध्यम से, यह विभिन्न उत्पादों और अवधियों के लिए अच्छी तरह से अनुकूलित हो सकती है, और यह एक प्रभावी रणनीति है जो आगे के अध्ययन और सुधार के योग्य है।

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1