गतिशील समर्थन-प्रतिरोध ब्रेकआउट प्रवृत्ति रणनीति

सारांश

यह रणनीति दीर्घकालिक समर्थन और प्रतिरोध के ब्रेकआउट के आधार पर प्रवृत्ति की दिशा निर्धारित करती है, और समर्थन/प्रतिरोध के ब्रेकआउट को प्रवेश के अवसर के रूप में उपयोग करती है। यह उच्च और निम्न बिंदुओं को परिभाषित करने के लिए स्विंग लाइनों का उपयोग करती है, तथा 2 कैंडलस्टिक्स के साथ उच्च/निम्न बिंदुओं की पुष्टि करती है, इसलिए इसमें 2 कैंडलस्टिक्स की देरी होती है। यह एक निश्चित अवधि (डिफ़ॉल्ट 21) में उच्च और निम्न बिंदुओं के SMA अंतर की गणना करती है, जो सहायक समर्थन/प्रतिरोध स्तर के रूप में कार्य करता है। यह विचार synapticEx के Nebula-Advanced-Dynamic-Support-Resistance संकेतक से लिया गया है। जब मूल्य गतिशील समर्थन/प्रतिरोध को तोड़ता है, तो लॉन्ग या शॉर्ट किया जाता है।

रणनीति का सिद्धांत

यह रणनीति प्रवृत्ति और ट्रेडिंग सिग्नल निर्धारित करने के लिए निम्नलिखित तर्क का उपयोग करती है:

-

स्विंग लाइनों का उपयोग करके उच्च/निम्न बिंदुओं का निर्धारण: वर्तमान 5 कैंडलस्टिक्स में से, यदि 5वीं कैंडल का निम्न 4थी से कम है, 4थी का निम्न 3री से कम है, 3री का उच्च 2री से अधिक है, और 2री का उच्च 1ली से अधिक है, तो 3री कैंडल के निम्न को सबसे कम निम्न माना जाता है। उच्च के लिए भी यही तर्क लागू होता है।

-

एक निश्चित अवधि (डिफ़ॉल्ट 21) में उच्च बिंदुओं की संख्या hn और निम्न बिंदुओं की संख्या ln की गणना करें। यदि hn>0 और ln>0, तो उसी अवधि में उच्च बिंदुओं का औसत hsum/hn और निम्न बिंदुओं का औसत lsum/ln की गणना करें। उनके बीच का अंतर r सहायक समर्थन/प्रतिरोध स्तर के रूप में कार्य करता है।

-

बंद मूल्य की तुलना गतिशील प्रतिरोध lvalr और समर्थन hvalr से करें और प्रवृत्ति की दिशा निर्धारित करें। यदि बंद मूल्य इनमें से किसी एक से अधिक हो जाता है, तो यह एक वैध ब्रेकआउट माना जाता है।

-

जब गतिशील प्रतिरोध रेखा का वैध ब्रेकआउट होता है, तो लॉन्ग करें; जब गतिशील समर्थन रेखा का वैध ब्रेकआउट होता है, तो शॉर्ट करें।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

स्विंग लाइनों का उपयोग करके समर्थन/प्रतिरोध का निर्धारण अधिक सटीक होता है और गलत ब्रेकआउट से बचा जा सकता है।

-

दीर्घकालिक सांख्यिकी पर आधारित समर्थन/प्रतिरोध अधिक संदर्भ मूल्य प्रदान करता है, जिससे स्थिति जोखिम कम हो सकता है।

-

सहायक समर्थन/प्रतिरोध शामिल करने से ब्रेकआउट की वैधता बढ़ जाती है।

-

रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है, और मात्रात्मक ट्रेडिंग के लिए उपयुक्त है।

-

समर्थन/प्रतिरोध सांख्यिकी अवधि को अनुकूलित किया जा सकता है, जो विभिन्न समय-सीमाओं और परिसंपत्तियों के अनुकूल होता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

स्विंग लाइनों द्वारा समर्थन/प्रतिरोध बिंदुओं के निर्धारण में 2 कैंडलस्टिक्स की देरी होती है, जिससे सबसे अच्छा प्रवेश बिंदु छूट सकता है।

-

पूर्वानुमानित समर्थन/प्रतिरोध केवल संदर्भ के लिए है; मूल्य में अप्रत्याशित ब्रेकआउट हो सकता है।

-

सांख्यिकी अवधि का अनुचित चयन समर्थन/प्रतिरोध को अप्रभावी बना सकता है।

-

ब्रेकआउट के बाद मूल्य समायोजन से स्टॉप-लॉस ट्रिगर हो सकता है।

-

लॉन्ग या शॉर्ट करने के बाद मूल्य में तीव्र उतार-चढ़ाव हो सकता है, जिससे अधिक नुकसान हो सकता है।

संबंधित जोखिम नियंत्रण और अनुकूलन विधियाँ:

-

सांख्यिकी अवधि को उचित रूप से छोटा करके देरी कम करें।

-

समर्थन/प्रतिरोध स्तरों की भविष्यवाणी के लिए अधिक कारकों को शामिल करें।

-

विभिन्न अवधि मापदंडों की स्थिरता का परीक्षण करें।

-

उचित स्टॉप-लॉस स्तर निर्धारित करें।

-

प्रति ट्रेड हानि को सीमित करने के लिए पोजीशन साइज़िंग विधियों का उपयोग करें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

समर्थन/प्रतिरोध की भविष्यवाणी के लिए मशीन लर्निंग विधियों का उपयोग करें। इससे समर्थन/प्रतिरोध ब्रेकआउट की सफलता दर में सुधार हो सकता है।

-

ब्रेकआउट की वैधता निर्धारित करने के लिए ट्रेडिंग वॉल्यूम CONF संकेतक को शामिल करें। बड़ी संख्या में खुले अनुबंधों वाला ब्रेकआउट अधिक विश्वसनीय होता है।

-

विभिन्न समय-सीमाओं (जैसे दैनिक, साप्ताहिक) के अनुसार समर्थन/प्रतिरोध को अलग-अलग वर्गीकृत करें, जिससे समर्थन/प्रतिरोध स्तरों की प्रभावशीलता बढ़े।

-

लाभदायक स्थितियों में पोजीशन बढ़ाएं और ट्रेलिंग स्टॉप का उपयोग करके लाभ को सुरक्षित करें। इससे लाभ सुनिश्चित करते हुए अधिक रिटर्न प्राप्त किया जा सकता है।

-

प्रवृत्ति निर्धारण के लिए मूविंग एवरेज संकेतकों को शामिल करें, ताकि स्पष्ट प्रवृत्ति के अभाव में अंधाधुंध लॉन्ग या शॉर्ट करने से बचा जा सके।

निष्कर्ष

कुल मिलाकर यह रणनीति एक अपेक्षाकृत मजबूत और विश्वसनीय ट्रेंड-फॉलोइंग रणनीति है। इसमें प्रवृत्ति की दिशा सही ढंग से निर्धारित करने की उच्च संभावना है और इसमें कुछ जोखिम नियंत्रण उपाय भी शामिल हैं। हालाँकि, कुछ देरी के कारण, यह हर बार लॉन्ग या शॉर्ट करने पर लाभ की 100% गारंटी नहीं दे सकती। इसलिए, यह अनुभवी मात्रात्मक ट्रेडरों के लिए अपनी स्वयं की रणनीतियों के साथ उपयोग करने के लिए अधिक उपयुक्त है। सांख्यिकी अवधि मापदंडों को अनुकूलित करके और अन्य संकेतकों या मॉडलों के साथ संयोजन करके, यह रणनीति एक कुशल ट्रेंड-फॉलोइंग रणनीति बन सकती है।

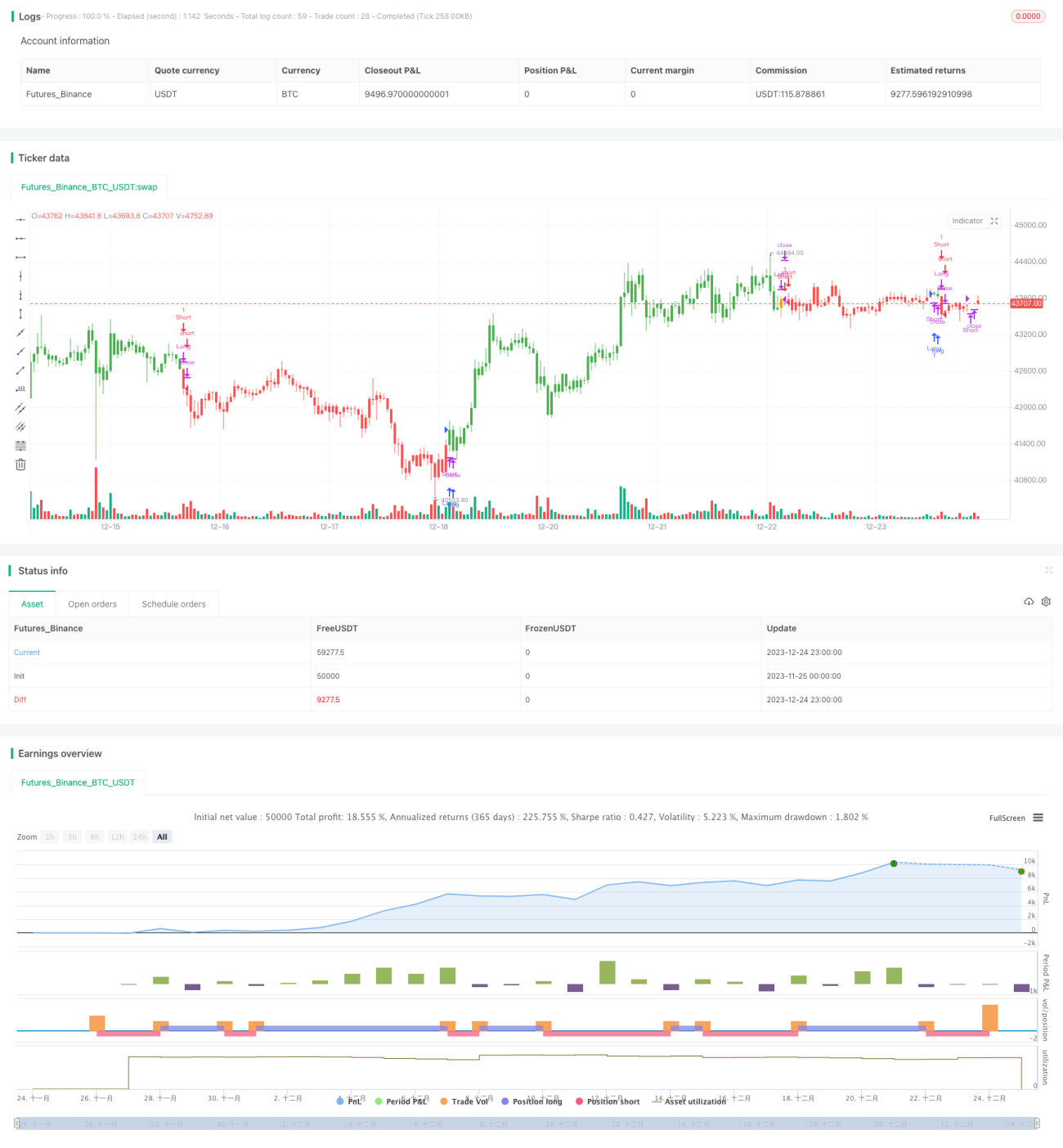

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1