Strategi Awan Berwarna

Gambaran Umum

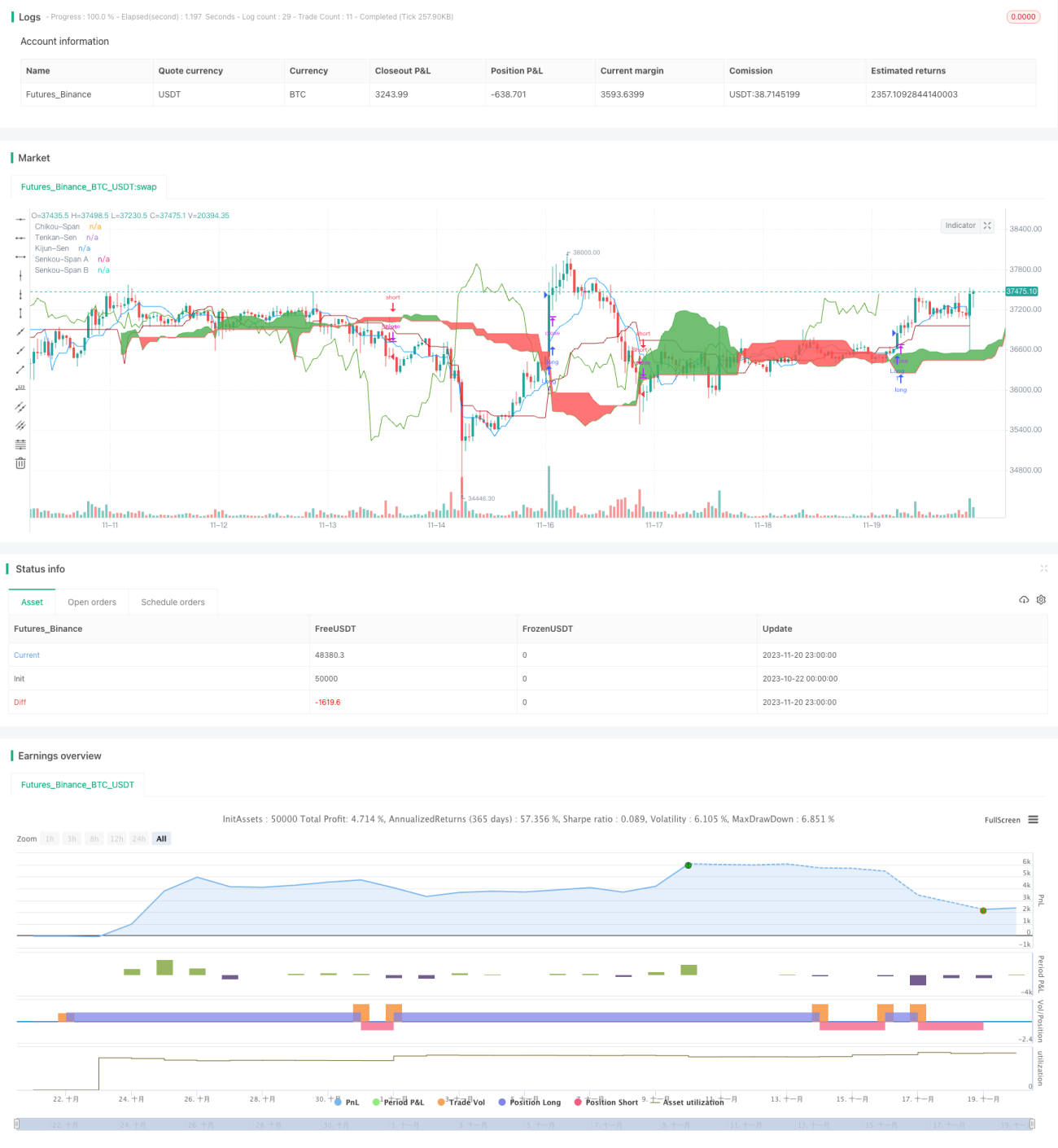

Strategi Caiyun adalah strategi trading kuantitatif yang mengintegrasikan beberapa indikator teknis, yaitu Ichimoku Cloud, MACD, Chaikin Money Flow (CMF), dan True Strength Index (TSI). Strategi ini bertujuan untuk menemukan peluang trading jangka menengah hingga panjang di pasar.

Prinsip Strategi

Inti dari Strategi Caiyun adalah menggabungkan sinyal bullish/bearish dari Ichimoku Cloud, indikator bullish/bearish MACD, indikator aliran dana CMF, dan indeks kekuatan TSI untuk menilai tren pasar serta area overbought dan oversold. Ichimoku Cloud dapat dengan jelas mengidentifikasi arah tren serta level support dan resistance kunci; MACD mencerminkan perbandingan kekuatan beli dan jual di pasar serta fenomena overbought/oversold; CMF menilai aliran masuk dan keluar dana; TSI menunjukkan kekuatan beli dan jual yang sebenarnya di pasar.

Secara khusus, strategi ini terutama didasarkan pada beberapa indikator berikut untuk pengambilan keputusan:

- Ketika garis Tenkan-sen dari Ichimoku Cloud menembus ke atas garis Kijun-sen, ini dianggap sebagai sinyal bullish.

- Ketika garis Chikou Span (garis bayangan tertunda) menembus ke atas sumbu 0, ini dianggap sebagai konfirmasi bullish.

- Ketika divergensi MACD menembus ke atas sumbu 0, menunjukkan peningkatan kekuatan beli.

- Indikator CMF > 0,1, menunjukkan aliran dana masuk.

- Indikator TSI > 0, menunjukkan kekuatan beli lebih besar daripada kekuatan jual.

Ketika kelima kondisi di atas terpenuhi secara bersamaan, dihasilkan sinyal long (posisi beli). Ketika kondisi seperti garis Tenkan-sen menembus ke bawah garis Kijun-sen dan seterusnya terbalik, dihasilkan sinyal short (posisi jual).

Strategi ini secara komprehensif menilai kondisi bullish/bearish dari berbagai indikator, sehingga menghindari gangguan yang ditimbulkan oleh penilaian indikator tunggal. Selain itu, dengan menggunakan Ichimoku Cloud untuk mengidentifikasi level support dan resistance kunci, serta menggabungkan arah entitas dari garis bayangan tertunda untuk menentukan arah aliran dana yang sebenarnya, strategi ini dapat masuk pada tahap akhir tren dan keluar sebelum titik kunci, sehingga memperoleh keuntungan yang lebih besar.

Analisis Keunggulan

Keunggulan terbesar dari Strategi Caiyun terletak pada penggunaan berbagai indikator secara terpadu untuk menilai fenomena overbought dan oversold di pasar, sehingga secara akurat menentukan titik beli dan jual. Keunggulan spesifiknya adalah sebagai berikut:

-

Penilaian multi-indikator terpadu meningkatkan akurasi sinyal. Indikator tunggal rentan menghasilkan sinyal palsu, sedangkan strategi ini, dengan mengintegrasikan indikator seperti Ichimoku Cloud, MACD, CMF, TSI, secara efektif dapat menyaring gangguan dan meningkatkan keandalan sinyal.

-

Ichimoku Cloud mengidentifikasi area support dan resistance kunci. Ichimoku Cloud dapat dengan jelas menunjukkan posisi support dan resistance penting, sehingga strategi dapat menempatkan titik beli dan jual di area ini, memasuki pasar pada tahap akhir tren.

-

Garis bayangan tertunda menilai arah aliran dana. Garis bayangan tertunda dapat menunjukkan situasi divergensi entitas, menilai aliran masuk dan keluar dana yang sebenarnya, menghindari kesalahan akibat pergerakan palsu yang disebabkan oleh arbitrase.

-

MACD menunjukkan fenomena overbought/oversold. MACD dengan cepat menunjukkan fenomena overbought/oversold di pasar, dan dikombinasikan dengan posisi Ichimoku Cloud, dapat secara tepat menangkap titik beli dan jual.

-

CMF menunjukkan situasi aliran dana. Indikator CMF mencerminkan aliran dana besar melalui perubahan volume, menghindari kesalahan akibat aliran dana kecil yang disebabkan oleh arbitrase.

-

TSI menunjukkan kekuatan beli dan jual. TSI dapat menghilangkan faktor besaran perubahan harga, secara akurat menunjukkan kekuatan beli dan jual yang sebenarnya, sehingga menentukan waktu rebound di dasar dan penurunan di puncak.

Analisis Risiko dan Optimasi

Meskipun Strategi Caiyun memiliki banyak kelebihan, ada beberapa risiko yang perlu diperhatikan. Risiko utama dan arah optimasi adalah sebagai berikut:

-

Optimasi parameter indikator. Parameter yang ada mungkin bukan kombinasi parameter optimal. Metode optimasi yang lebih sistematis dapat digunakan untuk mencari parameter yang lebih baik guna memperoleh keuntungan yang lebih stabil.

-

Ketiadaan strategi stop-loss. Saat ini tidak ada mekanisme stop-loss, sehingga ketika pasar berbalik arah secara tajam, kerugian tidak dapat dikendalikan secara efektif. Dapat ditambahkan trailing stop-loss yang wajar atau stop-loss order.

-

Frekuensi trading terlalu tinggi. Penggabungan beberapa indikator dapat menyebabkan frekuensi trading yang terlalu tinggi. Parameter dapat disesuaikan dengan tepat untuk mengontrol frekuensi trading secara wajar.

-

Fluktuasi hasil yang besar. Penggabungan beberapa indikator dapat menyebabkan efek tarik-menarik, sehingga pada kondisi pasar tertentu hasil strategi dapat berfluktuasi secara signifikan. Metode kombinasi model dapat diperkenalkan, dengan menetapkan bobot yang berbeda untuk setiap indikator.

-

Risiko divergensi indikator. Jika indikator yang berbeda menunjukkan sinyal yang bertentangan, akan sulit untuk menentukan kapan masuk ke posisi. Situasi seperti ini memerlukan analisis berdasarkan pengalaman manual.

Kesimpulan

Strategi Caiyun adalah strategi trading kuantitatif yang mengintegrasikan banyak indikator. Strategi ini memanfaatkan sepenuhnya keunggulan komplementer dari Ichimoku Cloud, MACD, CMF, TSI, dan indikator lainnya, memiliki keunggulan unik dalam menentukan waktu beli dan jual. Namun, strategi ini juga memiliki beberapa aspek yang dapat dioptimalkan. Jika mekanisme stop-loss, optimasi parameter, alokasi bobot, dan lain-lain dapat disempurnakan lebih lanjut, stabilitas operasi strategi akan meningkat secara signifikan.

- 1