Strategi Perdagangan Persilangan Emas Dua EMA

Ikhtisar

Strategi ini menggabungkan persilangan emas (golden cross) dari dua EMA, filter kebisingan ATR yang dinormalisasi, dan indikator tren ADX, yang bertujuan untuk memberikan sinyal beli yang lebih andal bagi para trader. Strategi ini mengintegrasikan beberapa indikator untuk menyaring sinyal palsu dan mengidentifikasi peluang trading yang lebih dapat diandalkan.

Prinsip Strategi

Strategi ini menggunakan EMA periode 8 dan periode 20 untuk membangun sistem persilangan emas ganda. Sinyal beli dihasilkan ketika EMA jangka pendek melintasi ke atas EMA jangka panjang.

Selain itu, strategi ini juga menetapkan beberapa indikator tambahan untuk penyaringan:

-

ATR periode 14, yang dinormalisasi, untuk menyaring fluktuasi harga yang terlalu kecil di pasar.

-

ADX periode 14, yang digunakan untuk mengidentifikasi kekuatan tren. Sinyal trading hanya dipertimbangkan dalam tren yang kuat.

-

SMA volume periode 14, untuk menyaring titik waktu dengan volume yang relatif kecil.

-

Indikator Super Trend periode 4/14, untuk menentukan arah pasar bullish atau bearish.

Setelah kondisi arah tren, nilai ATR yang dinormalisasi, nilai ADX, dan volume terpenuhi, persilangan emas EMA akhirnya akan memicu sinyal beli.

Keunggulan Strategi

-

Kombinasi multi-indikator, keandalan tinggi

Strategi ini mengintegrasikan beberapa indikator seperti EMA, ATR, ADX, Super Trend, dll., membentuk sistem penyaringan sinyal yang kuat melalui saling melengkapi, sehingga keandalannya tinggi.

-

Ruang penyesuaian parameter yang besar

Ambang batas nilai ATR yang dinormalisasi, ambang batas ADX, periode penahanan posisi, dan parameter lainnya dapat dioptimalkan dan disesuaikan sesuai dengan kondisi aktual, memberikan fleksibilitas strategi yang tinggi.

-

Mampu membedakan pasar bullish dan bearish

Dengan menggunakan indikator Super Trend untuk menentukan pasar bullish atau bearish, parameter standar yang berbeda digunakan untuk masing-masing pasar, sehingga menghindari kehilangan peluang.

Risiko Strategi

-

Kesulitan optimasi parameter yang tinggi

Kombinasi parameter strategi yang kompleks membuat optimasi cukup sulit, memerlukan pengujian ulang yang ekstensif untuk menemukan parameter optimal.

-

Risiko pemicu sinyal yang salah

Meskipun ada beberapa filter, karena sifat indikator yang inheren tertinggal (lagging), masih ada risiko pemicu sinyal yang salah. Perlu mempertimbangkan secara matang teori stop-loss.

-

Frekuensi trading yang relatif rendah

Karena pengaruh berbagai indikator dan filter, frekuensi trading strategi ini akan relatif rendah, dan mungkin tidak ada transaksi dalam jangka waktu yang lama.

Arah Optimasi Strategi

-

Mengoptimalkan kombinasi parameter

Menemukan kombinasi optimal parameter indikator melalui data pengujian ulang yang ekstensif.

-

Menambahkan pembelajaran mesin

Berdasarkan data historis yang besar, menggunakan algoritma pembelajaran mesin untuk secara otomatis mengoptimalkan parameter strategi, sehingga mencapai adaptivitas strategi.

-

Mempertimbangkan lebih banyak faktor pasar

Menggabungkan lebih banyak indikator untuk menilai struktur pasar, sentimen, dan faktor lainnya, guna memperkaya diversifikasi strategi.

Kesimpulan

Strategi ini mempertimbangkan secara komprehensif faktor tren, volatilitas, harga dan volume, membentuk sistem trading melalui penyaringan multi-indikator dan penyesuaian parameter. Secara keseluruhan, strategi ini memiliki keandalan yang tinggi, dan efisiensi tradingnya dapat lebih ditingkatkan melalui optimasi lebih lanjut dari kombinasi parameter dan metode pemodelannya.

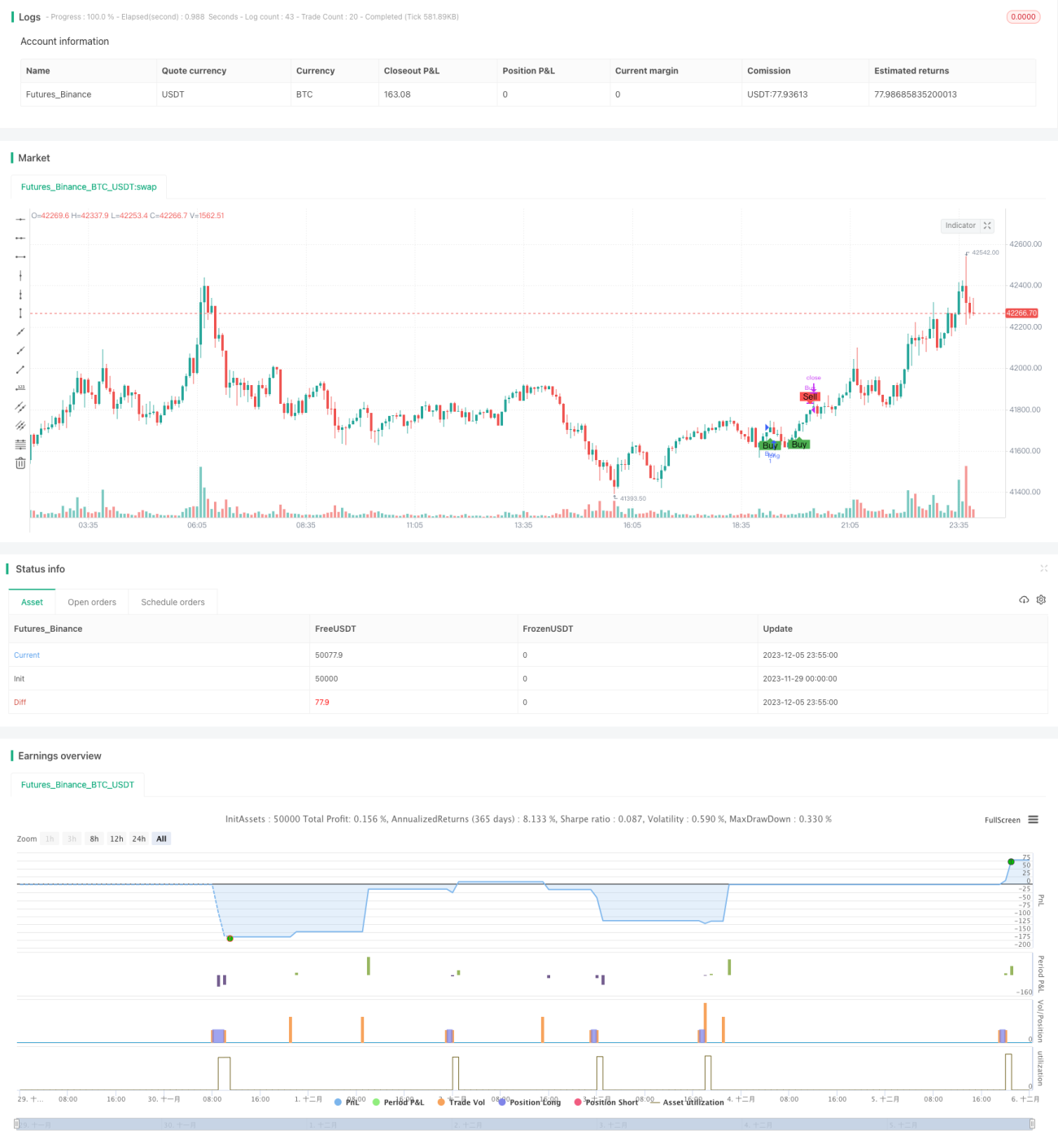

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Description:

//This strategy is a refactored version of an EMA cross strategy with a normalized ATR filter and ADX control.

//It aims to provide traders with signals for long positions based on market conditions defined by various indicators.- 1