Strategi Breakout Tren Support dan Resistance Dinamis

Ringkasan

Strategi ini menentukan arah tren berdasarkan penembusan level support dan resistensi jangka panjang, dengan menggunakan penembusan support/resistensi sebagai sinyal masuk. Strategi ini menggunakan garis zigzag untuk mendefinisikan titik tertinggi dan terendah, dengan konfirmasi menggunakan 2 lilin (candle) untuk menentukan puncak/lembah, sehingga terdapat jeda 2 lilin. Strategi ini menghitung selisih rata-rata pergerakan sederhana (SMA) dari titik tertinggi dan terendah dalam periode tertentu (default 21) sebagai level support dan resistensi tambahan. Ide ini berasal dari indikator Nebula-Advanced-Dynamic-Support-Resistance oleh synapticEx. Ketika harga menembus level support/resistensi dinamis, maka dilakukan posisi long atau short.

Prinsip Strategi

Strategi ini menggunakan logika berikut untuk menentukan tren dan sinyal trading:

-

Menggunakan garis zigzag untuk mengidentifikasi puncak dan lembah: Dalam 5 lilin saat ini, jika low lilin ke-5 lebih rendah dari lilin ke-4, lilin ke-4 lebih rendah dari lilin ke-3, lilin ke-3 lebih tinggi dari lilin ke-2, dan lilin ke-2 lebih tinggi dari lilin ke-1, maka low lilin ke-3 dikonfirmasi sebagai titik terendah. Logika yang sama berlaku untuk menentukan titik tertinggi.

-

Hitung jumlah titik tertinggi (hn) dan titik terendah (ln) dalam periode tertentu (default 21). Jika hn > 0 dan ln > 0, hitung rata-rata tertinggi (hsum/hn) dan rata-rata terendah (lsum/ln) dalam periode tersebut. Selisih di antara keduanya (r) digunakan sebagai level support/resistensi tambahan.

-

Bandingkan harga penutupan dengan resistensi dinamis (lvalr) dan support dinamis (hvalr) untuk menentukan arah tren. Harga penutupan yang melampaui salah satu dari keduanya dianggap sebagai penembusan yang valid.

-

Ketika terjadi penembusan valid di atas garis resistensi dinamis, lakukan posisi long; ketika terjadi penembusan valid di bawah garis support dinamis, lakukan posisi short.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Penggunaan garis zigzag untuk menentukan support/resistensi lebih akurat, sehingga dapat menghindari penembusan palsu.

-

Support/resistensi berdasarkan statistik jangka panjang memiliki nilai referensi yang lebih baik, sehingga dapat mengurangi risiko posisi.

-

Penambahan level support/resistensi tambahan meningkatkan validitas penembusan.

-

Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk trading kuantitatif.

-

Dapat menyesuaikan periode statistik support/resistensi sesuai dengan kerangka waktu dan instrumen yang berbeda.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Penentuan titik support/resistensi menggunakan garis zigzag memiliki jeda 2 lilin, yang dapat menyebabkan kehilangan momen masuk yang optimal.

-

Level support/resistensi yang diprediksi hanya bersifat referensi, harga masih dapat mengalami penembusan yang tidak dapat dijelaskan.

-

Pemilihan periode statistik yang tidak tepat dapat menyebabkan level support/resistensi menjadi tidak efektif.

-

Setelah penembusan, harga dapat berbalik arah dan memicu stop loss.

-

Setelah posisi long atau short, harga dapat berfluktuasi tajam, menyebabkan kerugian yang lebih besar.

Langkah-langkah pengendalian risiko dan optimalisasi yang sesuai antara lain:

-

Mempersingkat periode statistik secara tepat untuk mengurangi jeda.

-

Menggabungkan lebih banyak faktor untuk memprediksi level support/resistensi.

-

Menguji stabilitas parameter periode yang berbeda.

-

Menetapkan level stop loss yang wajar.

-

Menggunakan metode manajemen posisi untuk membatasi kerugian per transaksi.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

-

Menggunakan metode machine learning untuk memprediksi support/resistensi, sehingga meningkatkan tingkat keberhasilan penembusan.

-

Menggabungkan indikator volume (CONF) untuk menilai validitas penembusan. Penembusan dengan partisipasi open interest yang besar lebih meyakinkan.

-

Mengklasifikasikan statistik support/resistensi berdasarkan kerangka waktu yang berbeda, misalnya secara terpisah untuk harian, mingguan, dll., untuk meningkatkan efektivitas level.

-

Menambah posisi pada posisi yang sudah profit, dan menetapkan trailing stop untuk melindungi laba, sehingga dapat mengamankan keuntungan sambil mencari keuntungan yang lebih besar.

-

Menggabungkan indikator moving average untuk menentukan tren, menghindari entry long/short secara membabi buta saat tidak ada tren yang jelas.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi pelacakan tren yang cukup kokoh dan andal. Probabilitasnya dalam menentukan arah tren cukup besar, dan memiliki beberapa langkah pengendalian risiko. Namun, karena adanya jeda, tidak dapat menjamin 100% setiap posisi long/short menghasilkan keuntungan. Oleh karena itu, strategi ini lebih cocok diterapkan oleh trader kuantitatif berpengalaman yang menggabungkannya dengan strategi mereka sendiri. Dengan mengoptimalkan parameter periode statistik serta mengombinasikannya dengan indikator atau model lain, strategi ini dapat menjadi strategi pelacakan tren yang efisien.

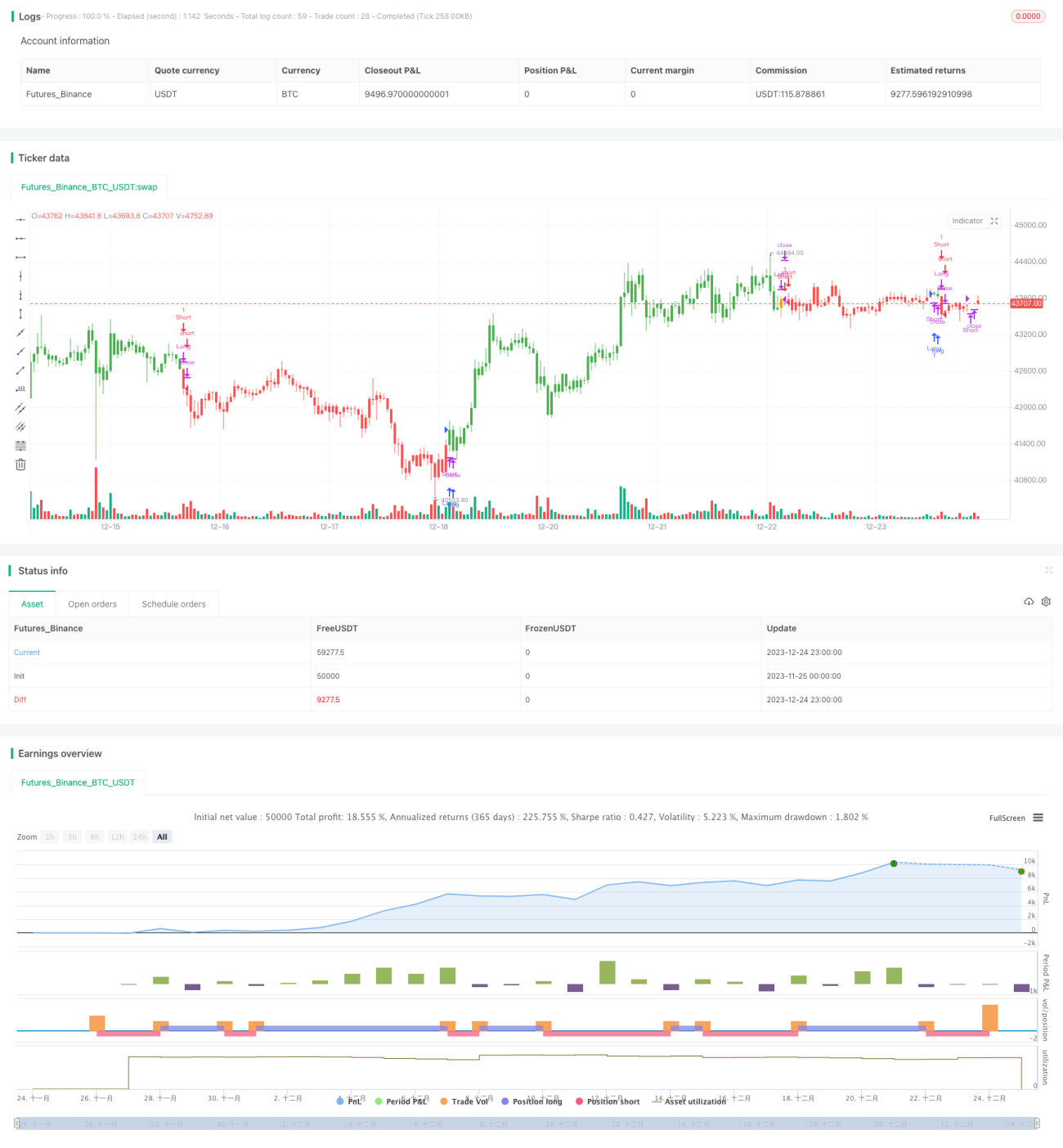

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1