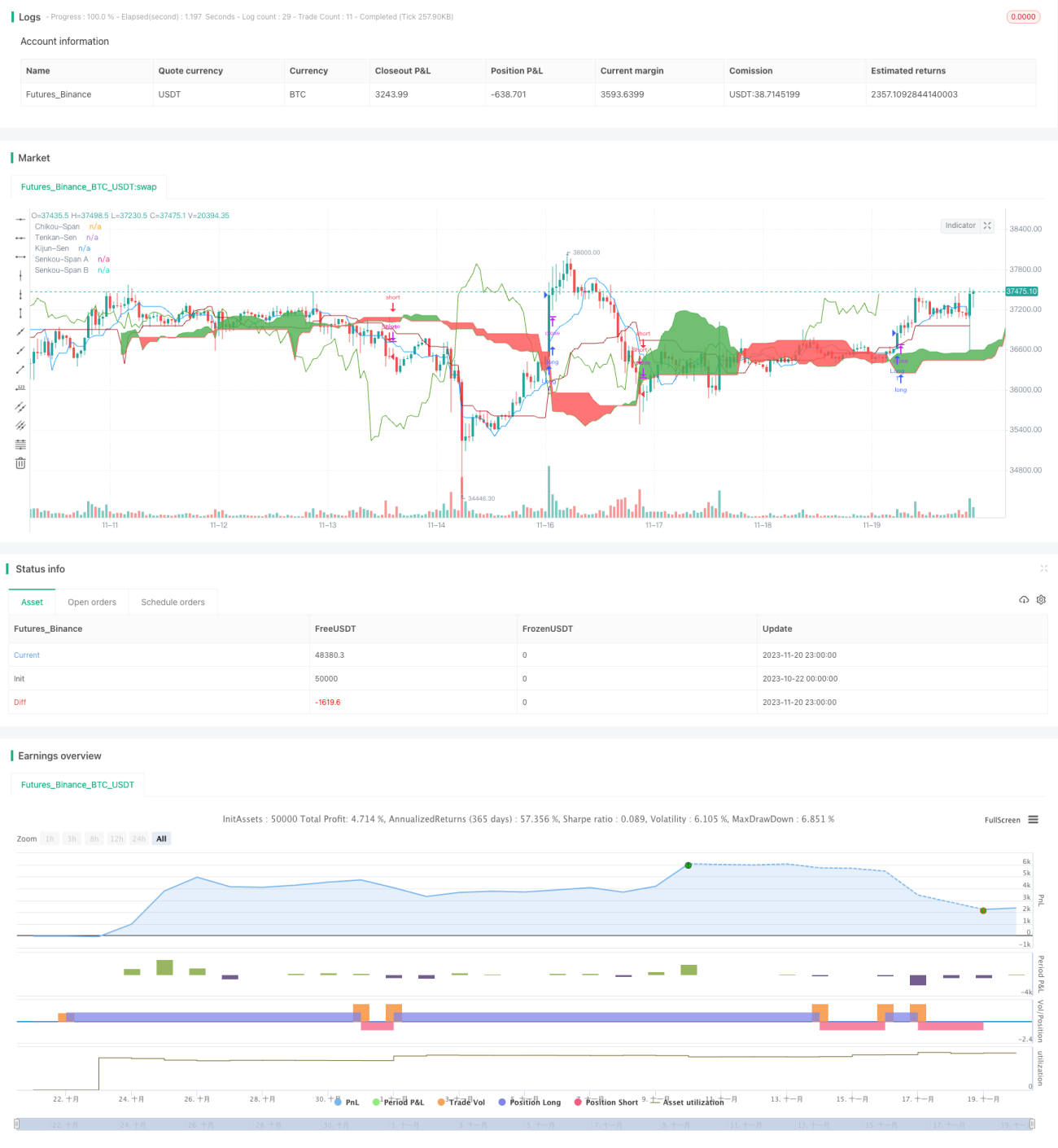

概要

彩雲戦略は、一目均衡表、MACD、資金流量指標(CMF)、およびトゥルーストレングスインデックス(TSI)といった複数のテクニカル指標を統合した定量取引戦略です。本戦略は、市場における中長期の取引機会を発掘することを目的としています。

戦略の原理

彩雲戦略の核となる考え方は、一目均衡表の売買シグナル、MACDの買い/売り指標、CMFの資金フロー指標、TSIの強度指数を組み合わせ、市場のトレンドと買われ過ぎ・売られ過ぎの領域を判断することです。一目均衡表はトレンド方向と重要な支持線・抵抗線を明確に判断し、MACDは市場の売買勢力の対比と買われ過ぎ・売られ過ぎ現象を反映し、CMFは資金の流入・流出を判断し、TSIは市場の実際の売買強度を示します。

具体的には、本戦略は主に以下の指標に基づいて判断を行います:

- 一目均衡表の転換線が雲の支持線を上抜けた場合、買いシグナルとみなす

- 一目均衡表の遅行線が0軸を上抜けた場合、買いの確認とする

- MACDのDIFが0軸を上抜けて上昇し、買い勢力の強化を示す

- CMF指標が0.1を上回り、資金流入を示す

- TSI指標が0を上回り、買い力が売り力を上回ることを示す

上記5つの条件がすべて同時に成立した場合に買いシグナルが発生します。一目均衡表の転換線が雲の支持線を下抜けるなど、条件が反転した場合には売りシグナルが発生します。

本戦略は複数の指標の売買状況を総合的に判断することで、単一指標の判断によるノイズを回避します。また、一目均衡表を用いて重要な支持線・抵抗線エリアを判断し、遅行線の実体方向を組み合わせて実際の資金の流れの方向を判断するため、トレンド後半の段階でエントリーし、重要なポイントの手前でエグジットすることで、大きな利益を得ることが可能です。

優位性分析

彩雲戦略の最大の利点は、複数の指標を総合的に活用して市場の買われ過ぎ・売られ過ぎ現象を判断し、それによって売買ポイントを正確に見極める点にあります。具体的な優位性は以下の通りです:

-

複数指標による総合判断でシグナルの精度向上。単一指標では誤ったシグナルが発生しやすいところ、本戦略は一目均衡表、MACD、CMF、TSIなどの指標を統合することでノイズを効果的に除去し、シグナルの信頼性を高めます。

-

一目均衡表による重要な支持線・抵抗線エリアの判断。一目均衡表は重要な支持線・抵抗線の位置を明確に示し、戦略はこれらのエリアに売買ポイントを配置することで、トレンド後半の段階で市場にエントリーできます。

-

遅行線による資金の流れの判断。遅行線は実体の乖離状況を示し、実際の資金の流入・流出を判断するため、鞘取りによる偽の動きに惑わされることを防ぎます。

-

MACDによる買われ過ぎ・売られ過ぎの表示。MACDは相場の買われ過ぎ・売られ過ぎを比較的迅速に表示し、一目均衡表の位置判断と組み合わせることで、売買ポイントを正確に捉えることができます。

-

CMFによる資金フロー状況の表示。CMF(資金流量指標)は出来高の変化を通じて大口資金の動きを反映し、鞘取りによる小口資金の流出に惑わされるのを防ぎます。

-

TSIによる売買強度の表示。TSIは価格変動の振幅要素を除去し、実際の売買強度の強弱を正確に表示することで、底値からの反発や天井からの下落のタイミングを判断します。

リスクと最適化の分析

彩雲戦略には多くの利点がある一方で、注意すべきリスクも存在します。主なリスクと最適化の方向性は以下の通りです:

-

指標パラメータの最適化。現在のパラメータは最適な組み合わせではない可能性があります。より体系的な最適化手法を用いて、より安定した収益を得られるパラメータを模索することができます。

-

ストップロス戦略の欠如。現状ではストップロス機構が設定されておらず、相場が急激に反転した場合に損失を効果的に抑制できません。適切なトレーリングストップや指値ストップを設定することができます。

-

取引頻度が高すぎる。複数の指標を組み合わせて判断すると、取引頻度が高くなりがちです。パラメータを適切に調整し、取引頻度を合理的にコントロールすることができます。

-

パフォーマンスの変動が大きい。複数の指標を組み合わせると効果のせめぎ合いが生じ、特定の相場状況では戦略のパフォーマンスが大きく変動する可能性があります。モデル・コンビネーションの手法を導入し、異なる指標にウェイトを設定することができます。

-

指標の乖離リスク。異なる指標が相反するシグナルを発した場合、最終的なエントリー判断が難しくなります。このような場合には、人間の経験による精査と分析が必要です。

まとめ

彩雲戦略は、複数の指標を統合した定量取引戦略です。一目均衡表、MACD、CMF、TSIなどの指標の補完的な利点を最大限に活用し、売買タイミングの判断において独自の強みを持っています。同時に、ストップロス機構の改善、パラメータ最適化、ウェイト配分など、さらに最適化できる点も存在します。これらを改良することで、戦略の運用安定性を大幅に向上させることができるでしょう。

- 1