Estratégia de Tendência com Ruptura de Suporte e Resistência Dinâmicos

Visão Geral

Esta estratégia baseia-se na quebra de níveis de suporte e resistência de longo prazo para determinar a direção da tendência, utilizando essas quebras como pontos de entrada. Ela define pontos máximos e mínimos com linhas de plotagem, confirmando-os com 2 candles, resultando em uma latência de 2 candles. Calcula a diferença da Média Móvel Simples (SMA) dos pontos máximos e mínimos dentro de um período determinado (padrão 21) como um nível auxiliar de suporte e resistência. Esta ideia é originada do indicador Nebula-Advanced-Dynamic-Support-Resistance, de synapticEx. Quando o preço rompe o suporte ou resistência dinâmico, são gerados sinais de compra ou venda.

Princípio da Estratégia

A estratégia utiliza a seguinte lógica para determinar a tendência e os sinais de negociação:

- Identificação de Pontos Máximos e Mínimos com Linhas de Plotagem: Em um conjunto de 5 candles, confirma-se a mínima mais baixa no 3º candle se: a mínima do 5º candle for menor que a do 4º, a do 4º menor que a do 3º, a máxima do 3º maior que a do 2º, e a máxima do 2º maior que a do 1º. A lógica é análoga para confirmar a máxima mais alta.

- Cálculo dos Níveis de Suporte e Resistência: Calcula-se o número de máximas (hn) e mínimas (ln) dentro de um período definido (padrão 21). Se hn > 0 e ln > 0, calcula-se a média das máximas (hsum/hn) e a média das mínimas (lsum/ln) no período. A diferença (r) entre essas médias serve como nível auxiliar de suporte e resistência.

- Determinação da Direção da Tendência: Compara-se o preço de fechamento com a resistência dinâmica (lvalr) e o suporte dinâmico (hvalr). Uma quebra é considerada válida quando o preço de fechamento ultrapassa um desses níveis.

- Geração de Sinais: Um sinal de compra (long) é gerado quando há uma quebra válida acima da linha de resistência dinâmica. Um sinal de venda (short) é gerado quando há uma quebra válida abaixo da linha de suporte dinâmica.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Maior Precisão: O uso de linhas de plotagem para identificar suporte e resistência é mais preciso, ajudando a evitar quebras falsas.

- Maior Relevância: Níveis baseados em estatísticas de longo prazo são mais confiáveis como referência, reduzindo o risco de posição.

- Validação Reforçada: A introdução de níveis auxiliares de suporte e resistência aumenta a validade dos sinais de quebra.

- Simplicidade e Clareza: A lógica da estratégia é simples e clara, fácil de entender e implementar, sendo adequada para negociação quantitativa.

- Flexibilidade: O período de cálculo dos níveis é personalizável, adaptando-se a diferentes temporalidades e ativos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Latência: A determinação dos pontos usando linhas de plotagem introduz uma latência de 2 candles, podendo levar à perda do ponto de entrada ideal.

- Limitação Preditiva: Os níveis de suporte e resistência previstos são apenas referências; o preço ainda pode sofrer quebras inexplicáveis.

- Parâmetros Inadequados: Um período de cálculo inadequado pode tornar os níveis de suporte e resistência ineficazes.

- Gatilho de Stop Loss: O preço pode se ajustar após a quebra, acionando o stop loss.

- Volatilidade Aumentada: Após a entrada em compra ou venda, o preço pode sofrer flutuações bruscas, gerando perdas maiores.

As medidas correspondentes de controle de risco e otimização incluem:

- Redução da Latência: Ajustar o período de cálculo para reduzi-la.

- Análise Multifatorial: Incorporar mais fatores na previsão dos níveis.

- Teste de Robustez: Testar a estabilidade da estratégia com diferentes períodos.

- Definição de Stop Loss: Estabelecer níveis de stop loss adequados.

- Gerenciamento de Posição: Utilizar métodos de controle de posição para limitar perdas por operação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Previsão com Machine Learning: Utilizar métodos de aprendizado de máquina para prever suporte e resistência, aumentando a taxa de sucesso das quebras.

- Confirmação por Volume: Incorporar indicadores de volume (ex: Open Interest) para validar a força da quebra. Quebras com alto volume não liquidado são mais convincentes.

- Análise Multitemporal: Calcular os níveis de suporte e resistência separadamente para diferentes temporalidades (ex: diária, semanal), melhorando sua eficácia.

- Gerenciamento de Posição Ativo: Em posições lucrativas, aumentar a posição (piramidação) e utilizar um trailing stop para equilibrar risco e retorno, protegendo lucros enquanto busca ganhos maiores.

- Filtro de Tendência: Combinar com indicadores de média móvel para identificar a tendência, evitando entradas sem direção clara.

Resumo

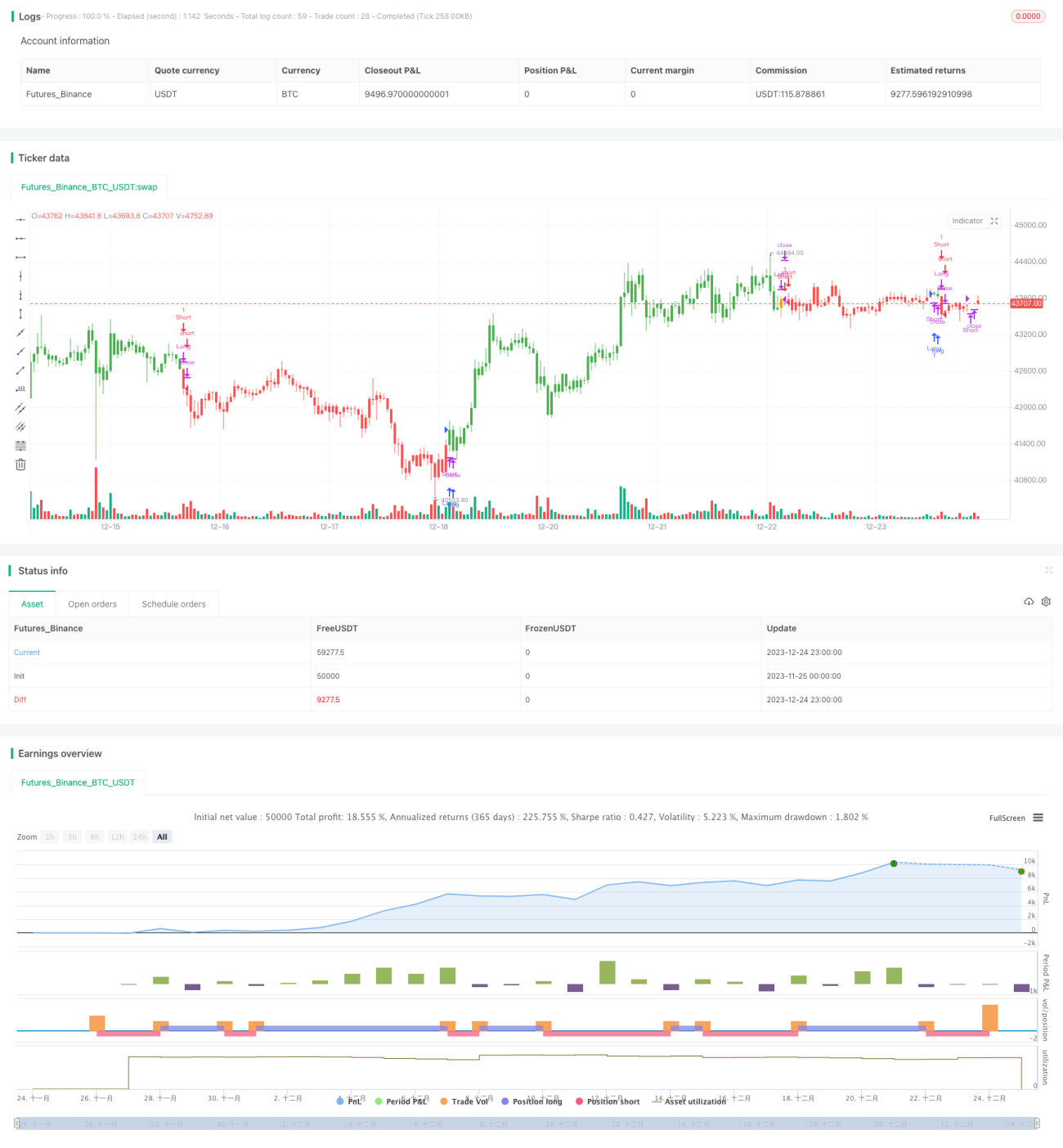

No geral, esta estratégia é um método de acompanhamento de tendência robusto e confiável. Ela possui uma probabilidade maior de identificar corretamente a direção da tendência e inclui certas medidas de controle de risco. No entanto, devido à latência inerente, não pode garantir lucro em 100% das operações. Portanto, é mais adequada para traders quantitativos experientes que a integram às suas próprias estratégias. Através da otimização dos parâmetros do período de cálculo e da combinação com outros indicadores ou modelos, esta estratégia pode se tornar uma ferramenta eficiente de acompanhamento de tendência.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1