Стратегия следования за трендом на основе уверенности в тренде

Обзор

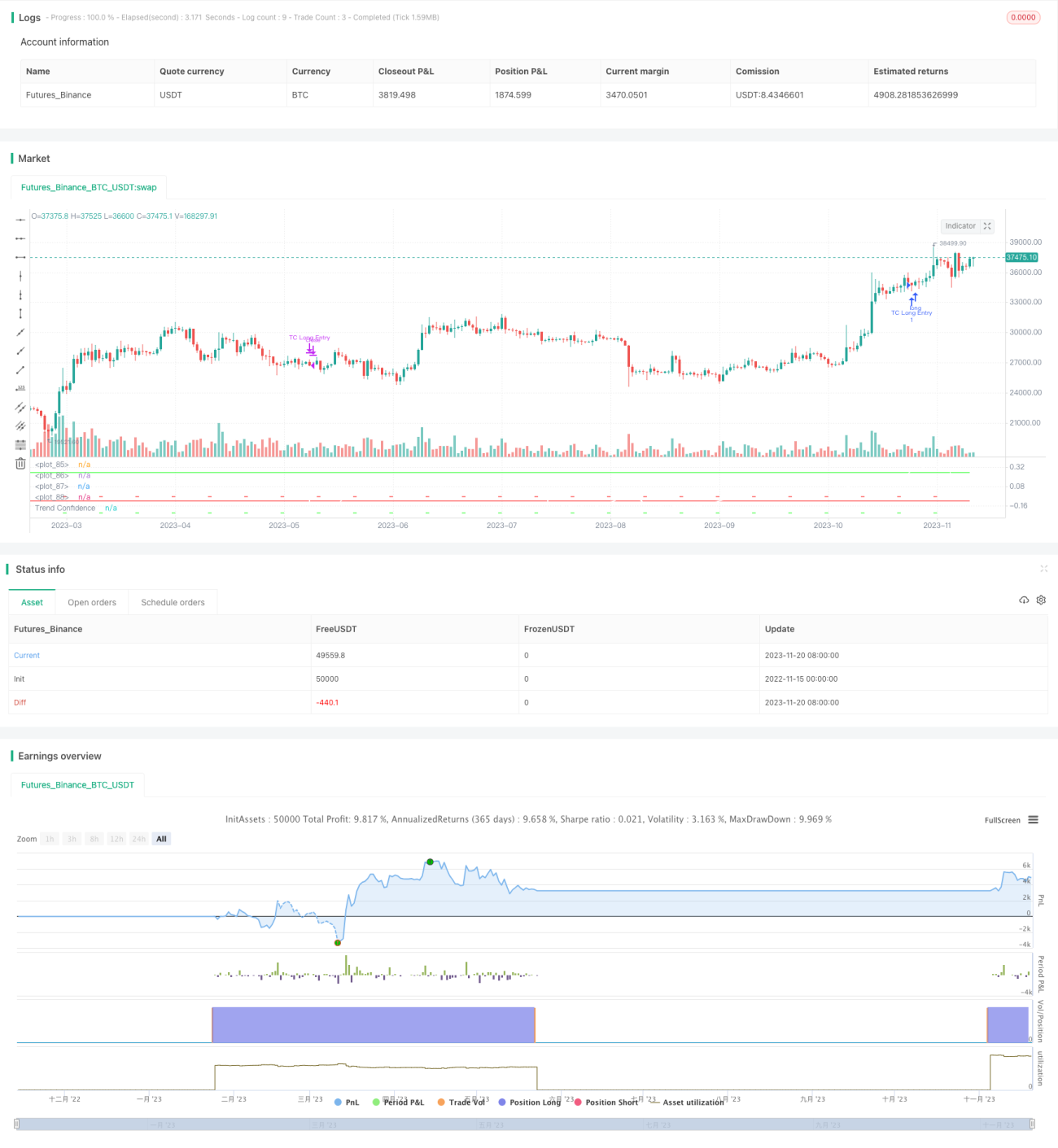

Основная идея данной стратегии заключается в реализации максимально точной стратегии следования за трендом. Она оценивает вероятность продолжения текущего линейного тренда путем расчета «уверенности» по определенному количеству цен закрытия за прошлый период. Стратегия предполагает, что как только уровень уверенности превышает определенный порог, текущий линейный тренд с большей вероятностью сохранится.

Принцип работы стратегии

Стратегия использует метод обычной линейной регрессии для расчета линейной аппроксимации по N последним ценам закрытия, получая наклон k и стандартное отклонение отклонений от линии регрессии σ. Затем определяется доверительный коэффициент тренда как k/σ.

Когда доверительный коэффициент превышает порог «входа в длинную позицию», открывается длинная позиция; при снижении до порога «закрытия длинной позиции» позиция закрывается. Аналогично, когда доверительный коэффициент опускается ниже порога «входа в короткую позицию», открывается короткая позиция; при превышении порога «закрытия короткой позиции» позиция закрывается.

Таким образом, стратегия отфильтровывает сигналы, вызванные хаотичными изменениями цен, не следующими четкому линейному тренду.

Преимущества

Стратегия сочетает в себе следование за трендом и методы линейной регрессии из статистики, что позволяет избежать следования за краткосрочными колебаниями цен и следовать только долгосрочному тренду, обеспечивая низкую частоту сделок и высокую долю успешных.

Стратегия обладает широким пространством для настройки параметров, что позволяет адаптировать её к различным инструментам и временным периодам, обеспечивая хорошую обобщающую способность.

Анализ рисков

Стратегия подвержена риску потерь при развороте тренда. При явном развороте цен стратегия может понести существенные убытки. Кроме того, неправильный подбор параметров может привести к чрезмерной торговле или упущению выгодных возможностей.

Для ограничения риска убытков можно установить стоп-лосс. Также необходимо тщательно оценивать выбор параметров, избегая переоптимизации.

Направления оптимизации

Стратегия может быть дополнительно оптимизирована по следующим направлениям:

-

Добавление логики стоп-лосса и тейк-профита для фиксации прибыли и контроля рисков.

-

Внедрение модуля адаптивной оптимизации параметров, позволяющего динамически изменять параметры.

-

Интеграция моделей машинного обучения для определения точек разворота тренда, что повысит процент успешных сделок.

-

Тестирование на различных инструментах и временных периодах для улучшения обобщающей способности.

Заключение

В целом данная стратегия представляет собой количественную стратегию, основанную на долгосрочном тренде и контроле рисков. Она объединяет методы следования за трендом и линейной регрессии, позволяя отфильтровывать шумовые торговые сигналы. Благодаря настройке параметров она может хорошо адаптироваться к различным инструментам и периодам, что делает её эффективной стратегией, заслуживающей углублённого исследования и доработки.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1