رنگین بادل کی حکمت عملی

جائزہ

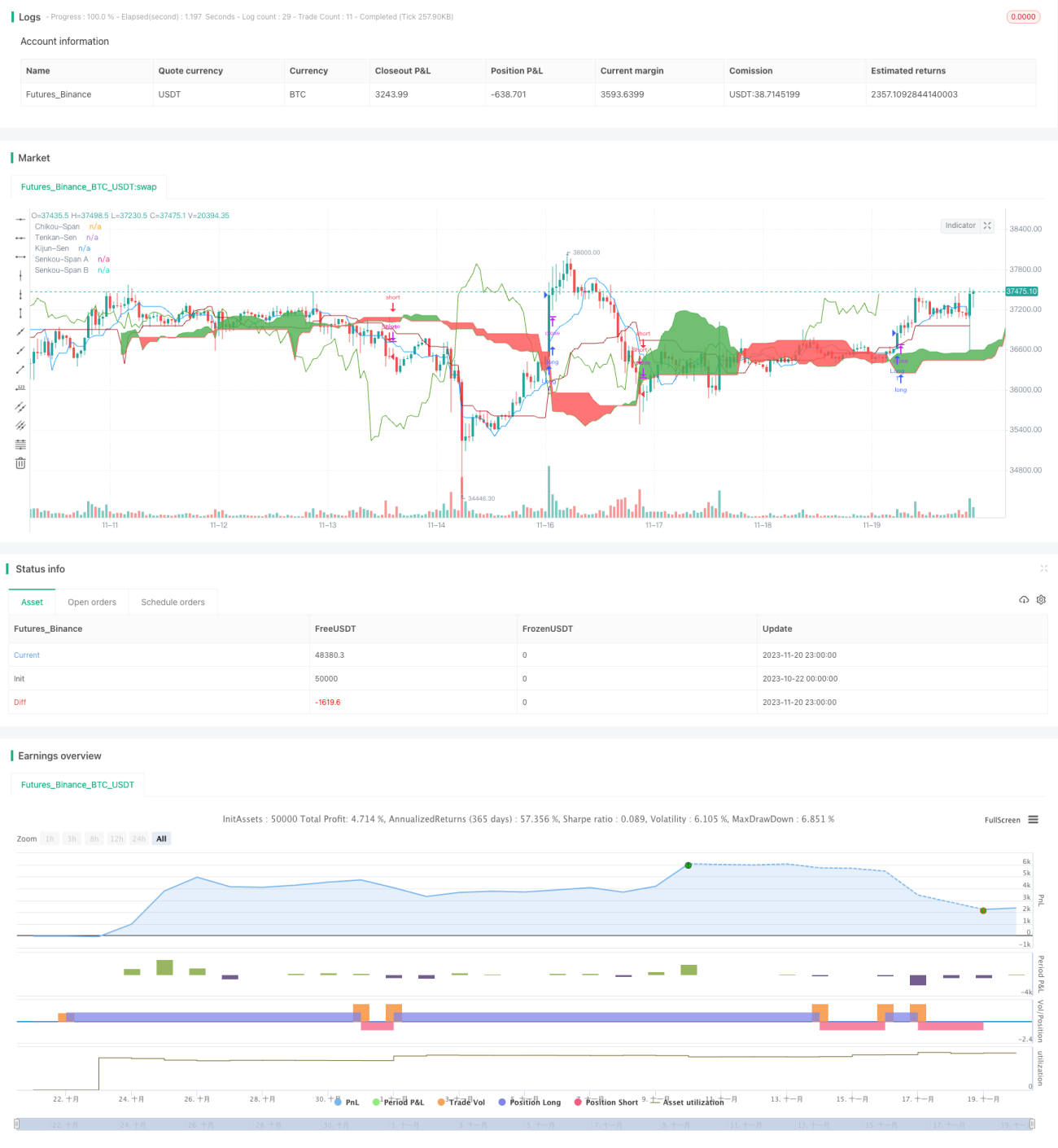

کائی یون حکمت عملی (Caiyun Strategy) ایک مقداری تجارتی حکمت عملی ہے جو ایک بادل چارٹ (Ichimoku Cloud)، MACD، منی بہاؤ اشاریہ (CMF) اور حقیقی طاقت اشاریہ (TSI) جیسے متعدد تکنیکی اشاریوں کو یکجا کرتی ہے۔ اس حکمت عملی کا مقصد مارکیٹ میں درمیانی سے طویل مدتی تجارتی مواقع تلاش کرنا ہے۔

حکمت عملی کا اصول

کائی یون حکمت عملی کا بنیادی خیال ایک بادل چارٹ کے بُلش/بیئر سگنلز، MACD کے بُلش/بیئر اشاریوں، CMF کے منی بہاؤ اشاریے اور TSI کی طاقت کے اشاریے کو ملا کر مارکیٹ کے رجحان اور انتہائی خرید/فروخت کے علاقوں کا تعین کرنا ہے۔ ایک بادل چارٹ رجحان کی سمت اور اہم سپورٹ/مزاحمت کو واضح طور پر شناخت کر سکتا ہے۔ MACD مارکیٹ میں خرید و فروخت کی قوتوں کے موازنہ اور انتہائی خرید/فروخت کے مظاہر کی عکاسی کرتا ہے۔ CMF منی کے اندراج و اخراج کا تعین کرتا ہے۔ TSI مارکیٹ میں حقیقی خرید و فروخت کی طاقت کو ظاہر کرتا ہے۔

خاص طور پر، یہ حکمت عملی بنیادی طور پر درج ذیل اشاریوں کی بنیاد پر فیصلہ کرتی ہے:

- ایک بادل چارٹ کے موڑ کا نقطہ (Tenkan-sen) کا کلاؤڈ سپورٹ لائن (Kumo) کو اوپر سے عبور کرنا، اسے بُلش سگنل سمجھا جاتا ہے۔

- ایک بادل چارٹ کی تاخیری لائن (Chikou Span) کا 0 لائن کو اوپر سے عبور کرنا، اسے بُلش تصدیق سمجھا جاتا ہے۔

- MACD کی تفریق کا 0 لائن کو اوپر سے عبور کرنا، خریداری کی طاقت میں اضافہ ظاہر کرتا ہے۔

- CMF اشاریہ > 0.1، منی کے اندراج کو ظاہر کرتا ہے۔

- TSI اشاریہ > 0، خریداری کی طاقت فروخت کی طاقت سے زیادہ ہونے کو ظاہر کرتا ہے۔

جب مذکورہ بالا پانچوں شرائط بیک وقت پوری ہوں تو لانگ (خرید) سگنل پیدا ہوتا ہے۔ جب ایک بادل چارٹ کے Tenkan-sen کا کلاؤڈ سپورٹ لائن کو نیچے سے عبور کرنا جیسی شرائط الٹ جائیں تو شارٹ (فروخت) سگنل پیدا ہوتا ہے۔

یہ حکمت عملی متعدد اشاریوں کی بُلش/بیئر صورتحال کا جامع جائزہ لیتی ہے، اس طرح کسی ایک اشاریے کے فیصلے سے پیدا ہونے والے شور سے بچتی ہے۔ نیز ایک بادل چارٹ کی مدد سے اہم سپورٹ اور مزاحمتی علاقوں کا تعین کیا جاتا ہے، اور تاخیری لائن کی اصل سمت کے ساتھ مل کر حقیقی منی بہاؤ کی سمت کا فیصلہ کیا جاتا ہے، اس لیے یہ حکمت عملی رجحان کے آخری مراحل میں داخل ہو سکتی ہے اور اہم نکات سے پہلے باہر نکل سکتی ہے، اس طرح زیادہ منافع حاصل کر سکتی ہے۔

فوائد کا تجزیہ

کائی یون حکمت عملی کا سب سے بڑا فائدہ متعدد اشاریوں کا استعمال کرتے ہوئے مارکیٹ میں انتہائی خرید/فروخت کے مظاہر کا درست تعین کرنا ہے، جس سے خرید و فروخت کے پوائنٹس کا درست تعین ہوتا ہے۔ مخصوص فوائد درج ذیل ہیں:

-

متعدد اشاریوں کا جامع جائزہ، سگنل کی درستگی میں اضافہ۔ ایک واحد اشاریہ اکثر غلط سگنلز پیدا کر سکتا ہے، جبکہ یہ حکمت عملی ایک بادل چارٹ، MACD، CMF، TSI وغیرہ جیسے اشاریوں کو یکجا کر کے شور کو مؤثر طریقے سے فلٹر کرتی ہے اور سگنلز کی وشوسنییتا کو بڑھاتی ہے۔

-

ایک بادل چارٹ کے ذریعے اہم سپورٹ اور مزاحمتی علاقوں کا تعین۔ ایک بادل چارٹ اہم سپورٹ اور مزاحمتی مقامات کو واضح طور پر دکھا سکتا ہے، حکمت عملی ان مقامات پر خرید و فروخت کے پوائنٹس تعینات کر سکتی ہے، اس طرح رجحان کے آخری مراحل میں مارکیٹ میں داخل ہو سکتی ہے۔

-

تاخیری لائن کے ذریعے منی کے بہاؤ کا تعین۔ تاخیری لائن اصل میں ہونے والے انحراف کو ظاہر کر سکتی ہے، حقیقی منی کے اندراج و اخراج کا تعین کر سکتی ہے، اور غلط حرکتوں (arbitrage) کی وجہ سے گمراہ ہونے سے بچ سکتی ہے۔

-

MACD انتہائی خرید/فروخت کے مظاہر کو ظاہر کرتا ہے۔ MACD نسبتاً تیزی سے مارکیٹ میں انتہائی خرید/فروخت کے مظاہر کو ظاہر کرتا ہے، اور ایک بادل چارٹ کی پوزیشن کے ساتھ مل کر خرید و فروخت کے پوائنٹس کو درست طریقے سے پکڑ سکتا ہے۔

-

CMF منی کے بہاؤ کی صورتحال کو ظاہر کرتا ہے۔ CMF انڈیکیٹر حجم کی تبدیلیوں کے ذریعے بڑے سرمائے کے بہاؤ کی عکاسی کرتا ہے، اور چھوٹے سرمائے کے غلط بہاؤ (arbitrage) سے گمراہ ہونے سے بچتا ہے۔

-

TSI خرید و فروخت کی طاقت کی شدت کو ظاہر کرتا ہے۔ TSI قیمت کی تبدیلی کے پیمانے کے عنصر کو ختم کر سکتا ہے، حقیقی خرید و فروخت کی طاقت کی شدت کو درست طریقے سے دکھا سکتا ہے، اس طرح نیچے سے واپسی (bottom bounce) اور اوپر سے گرنے (top fall) کے مواقع کا تعین کیا جا سکتا ہے۔

خطرات اور بہتری کا تجزیہ

اگرچہ کائی یون حکمت عملی کے بہت سے فوائد ہیں، لیکن کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے۔ اہم خطرات اور بہتری کے ممکنہ سمت درج ذیل ہیں:

-

اشاریوں کے پیرامیٹرز کی بہتری۔ موجودہ پیرامیٹرز ممکنہ طور پر بہترین پیرامیٹرز کا مجموعہ نہیں ہیں، مزید باقاعدہ اصلاح کے طریقوں کے ذریعے بہتر پیرامیٹرز تلاش کیے جا سکتے ہیں تاکہ زیادہ مستحکم منافع حاصل کیا جا سکے۔

-

نقصان روکنے کی حکمت عملی کی کمی۔ فی الحال کوئی نقصان روکنے کا طریقہ کار (stop-loss mechanism) موجود نہیں ہے، جب مارکیٹ میں شدید تبدیلی آتی ہے تو نقصان کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔ مناسب متحرک نقصان روکنے (trailing stop-loss) یا آرڈر پر مبنی نقصان روکنے کو ترتیب دیا جا سکتا ہے۔

-

تجارتی تعدد کا بہت زیادہ ہونا۔ متعدد اشاریوں کو ملا کر فیصلہ کرنے سے تجارتی تعدد بہت زیادہ ہو سکتی ہے۔ پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کر کے تجارتی تعدد پر معقول کنٹرول کیا جا سکتا ہے۔

-

نتائج میں بڑا اتار چڑھاؤ۔ متعدد اشاریوں کو ملا کر فیصلہ کرنے سے نتائج میں مقابلہ (effect wrestling) پیدا ہو سکتا ہے، خاص مارکیٹ کی صورتحال میں حکمت عملی کے نتائج میں بڑا اتار چڑھاؤ آ سکتا ہے۔ ماڈلز کو ملا کر (model combination) کا طریقہ استعمال کیا جا سکتا ہے، مختلف اشاریوں کے لیے وزن مقرر کیا جا سکتا ہے۔

-

اشاریوں کے اختلاف کا خطرہ۔ اگر مختلف اشاریوں میں متضاد سگنلز ظاہر ہوں تو حتمی داخلے کا فیصلہ کرنا مشکل ہو جائے گا۔ ایسی صورت حال میں دستی تجربے سے تجزیہ کرنے کی ضرورت ہوگی۔

خلاصہ

کائی یون حکمت عملی ایک کثیر اشاریہ مربوط مقداری تجارتی حکمت عملی ہے۔ یہ ایک بادل چارٹ، MACD، CMF، TSI جیسے اشاریوں کی تکمیلی خوبیوں کا بھرپور فائدہ اٹھاتی ہے اور خرید و فروخت کے مواقع کے تعین میں منفرد فوائد رکھتی ہے۔ اسی کے ساتھ حکمت عملی میں کچھ بہتری کے پہلو بھی ہیں۔ اگر نقصان روکنے کے طریقہ کار، پیرامیٹرز کی اصلاح، وزن کی تقسیم وغیرہ کو مزید بہتر بنایا جائے تو حکمت عملی کے استحکام میں بہت زیادہ اضافہ کیا جا سکتا ہے۔

- 1