دوہری ریورسل توازن حکمت عملی

خلاصہ

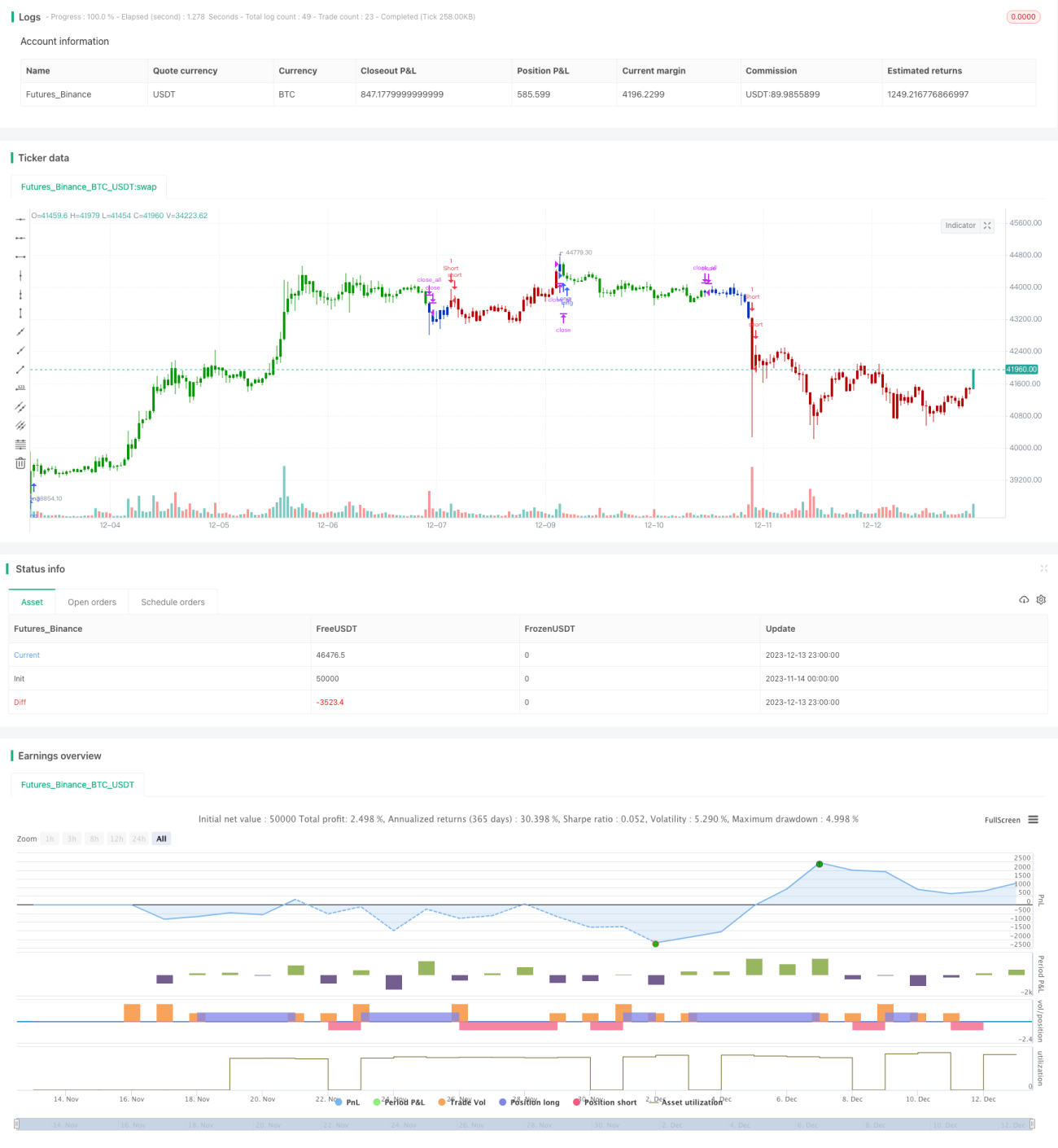

ڈبل ریورسل بیلنس حکمت عملی ایک جامع حکمت عملی ہے جو ریورسل حکمت عملی اور فلٹرنگ ڈی کمپوزیشن حکمت عملی کو یکجا کرتی ہے۔ یہ حکمت عملی پہلے 123 ریورسل سسٹم کا استعمال کرتے ہوئے ٹریڈنگ سگنل تیار کرتی ہے، پھر تجرباتی موڈ ڈی کمپوزیشن (EMD) کے ذریعے فلٹرنگ کرتی ہے اور دونوں کے سگنلز کو ملا کر زیادہ جیت کی شرح حاصل کرتی ہے۔

حکمت عملی کا اصول

123 ریورسل سسٹم

123 ریورسل سسٹم الف جینسن کی کتاب "میں نے فیوچر مارکیٹوں میں تین گنا منافع کیسے حاصل کیا" سے ماخوذ ہے۔ حکمت عملی کا یہ حصہ ریورسل قسم کی حکمت عملی ہے۔ جب بند قیمت مسلسل 2 دن پچھلے دن کی بند قیمت سے زیادہ ہو اور 9 دن کی سست K لائن 50 سے نیچے ہو تو لمبی پوزیشن لی جاتی ہے۔ جب بند قیمت مسلسل 2 دن پچھلے دن کی بند قیمت سے کم ہو اور 9 دن کی تیز K لائن 50 سے اوپر ہو تو چھوٹی پوزیشن لی جاتی ہے۔

تجرباتی موڈ ڈی کمپوزیشن (EMD)

تجرباتی موڈ ڈی کمپوزیشن (EMD) ایک انکولی ڈیٹا تجزیہ کا طریقہ ہے۔ یہ مؤثر طریقے سے ڈیٹا میں مختلف فریکوئنسی کے اجزاء کو الگ کر سکتا ہے اور ڈیٹا کے طویل مدتی رجحان کو نکال سکتا ہے۔ یہاں ہم لمبائی 20، ڈیلٹا 0.5، اور فریکشن 0.1 مقرر کرتے ہیں اور قیمت میں مختلف فریکوئنسی کے اجزاء کی بنیاد پر ٹریڈنگ سگنل تیار کرتے ہیں۔

سگنل کا مجموعہ

ڈبل ریورسل بیلنس حکمت عملی 123 ریورسل سسٹم اور تجرباتی موڈ ڈی کمپوزیشن سے پیدا ہونے والے ٹریڈنگ سگنلز کو یکجا کرتی ہے، جب دونوں کے سگنل ایک جیسے ہوتے ہیں تو انٹری کی تصدیق ہوتی ہے۔ اس سے حکمت عملی کی جیت کی شرح میں اضافہ ہوتا ہے۔

فوائد کا تجزیہ

ڈبل ریورسل بیلنس حکمت عملی ریورسل حکمت عملی اور ڈیجیٹل سگنل پروسیسنگ تکنیک کو یکجا کرتی ہے، مختلف ماڈلز کے فوائد کو استعمال کرتی ہے۔ ریورسل سسٹم قلیل مدتی ریورسل مواقع کو پکڑتا ہے، جبکہ تجرباتی موڈ ڈی کمپوزیشن طویل مدتی رجحان کو پکڑتی ہے، دونوں کا مجموعہ حکمت عملی کے استحکام کو بڑھاتا ہے۔

یہ حکمت عملی 123 پیٹرن کو بھی شامل کرتی ہے، جو غیر مثالی ریورسل میں فائدہ اٹھانے سے بچاتی ہے۔ EMD میں مناسب پیرامیٹرز کا تعین کچھ شور کو فلٹر کرنے اور غلط سگنلز کو کم کرنے میں مدد کرتا ہے۔

خطرات کا تجزیہ

ڈبل ریورسل بیلنس حکمت عملی کا سب سے بڑا خطرہ ریورسل کی ناکامی ہے۔ اگرچہ 123 پیٹرن کا شامل کرنا اس امکان کو کم کرتا ہے، لیکن یاد رکھیں کہ ریورسل ٹریڈنگ فطری طور پر زیادہ غیر یقینی ہوتی ہے۔ اس کے علاوہ، EMD ایک انکولی فلٹرنگ طریقہ ہے جو انتہائی مارکیٹ حالات میں ناکام ہو سکتا ہے۔

ان خطرات کو کنٹرول کرنے کے لیے، ہم ریورسل کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کر سکتے ہیں تاکہ ریورسل سگنل زیادہ قابل اعتماد ہوں۔ ہم مختلف فلٹرنگ طریقے بھی آزمائش کر سکتے ہیں جو EMD کی جگہ لے سکیں، تاکہ دیکھ سکیں کہ کیا بہتر فلٹرنگ حاصل ہوتی ہے۔ اس کے علاوہ، چھوٹے سائز کی ٹریڈنگ برقرار رکھنا اور ایک ہی نقصان کو بہت زیادہ ہونے سے بچانا ضروری ہے۔

بہتری کے راستے

یہ حکمت عملی مندرجہ ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے:

-

مختلف پیرامیٹرز کے ساتھ ریورسل سسٹم کا تجربہ کرنا اور بہترین پیرامیٹرز کا مجموعہ طے کرنا

-

مختلف ڈیجیٹل فلٹرنگ طریقے آزمائش کرنا، جیسے ویولیٹ ٹرانسفارم، ہلبرٹ ٹرانسفارم وغیرہ

-

سٹاپ لاس حکمت عملی شامل کرنا تاکہ ایک ہی نقصان کو کنٹرول کیا جا سکے

-

دیگر اشاریوں کو شامل کرنا تاکہ ٹریڈنگ کی سمت زیادہ درست اور قابل اعتماد ہو

-

سرمایہ کے انتظام کو بہتر بنانا اور بہترین ٹریڈنگ سائز کا تناسب طے کرنا

نتیجہ

ڈبل ریورسل بیلنس حکمت عملی ریورسل حکمت عملی اور ڈیجیٹل سگنل پروسیسنگ تکنیک کے فوائد کو یکجا کرتی ہے۔ یہ مناسب پیرامیٹرز کے ساتھ خطرات کو کنٹرول کرتی ہے اور مستحکم ٹریڈنگ فراہم کرتی ہے۔ یہ حکمت عملی بہت زیادہ عامیت اور توسیع پذیری رکھتی ہے، اور ایک قابل سفارش ٹریڈنگ حکمت عملی ہے۔

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/06/2020

// This is combo strategies for get a cumulative signal. - 1