Chiến lược giao dịch ETF dựa trên ATR và Breakout

Tổng quan

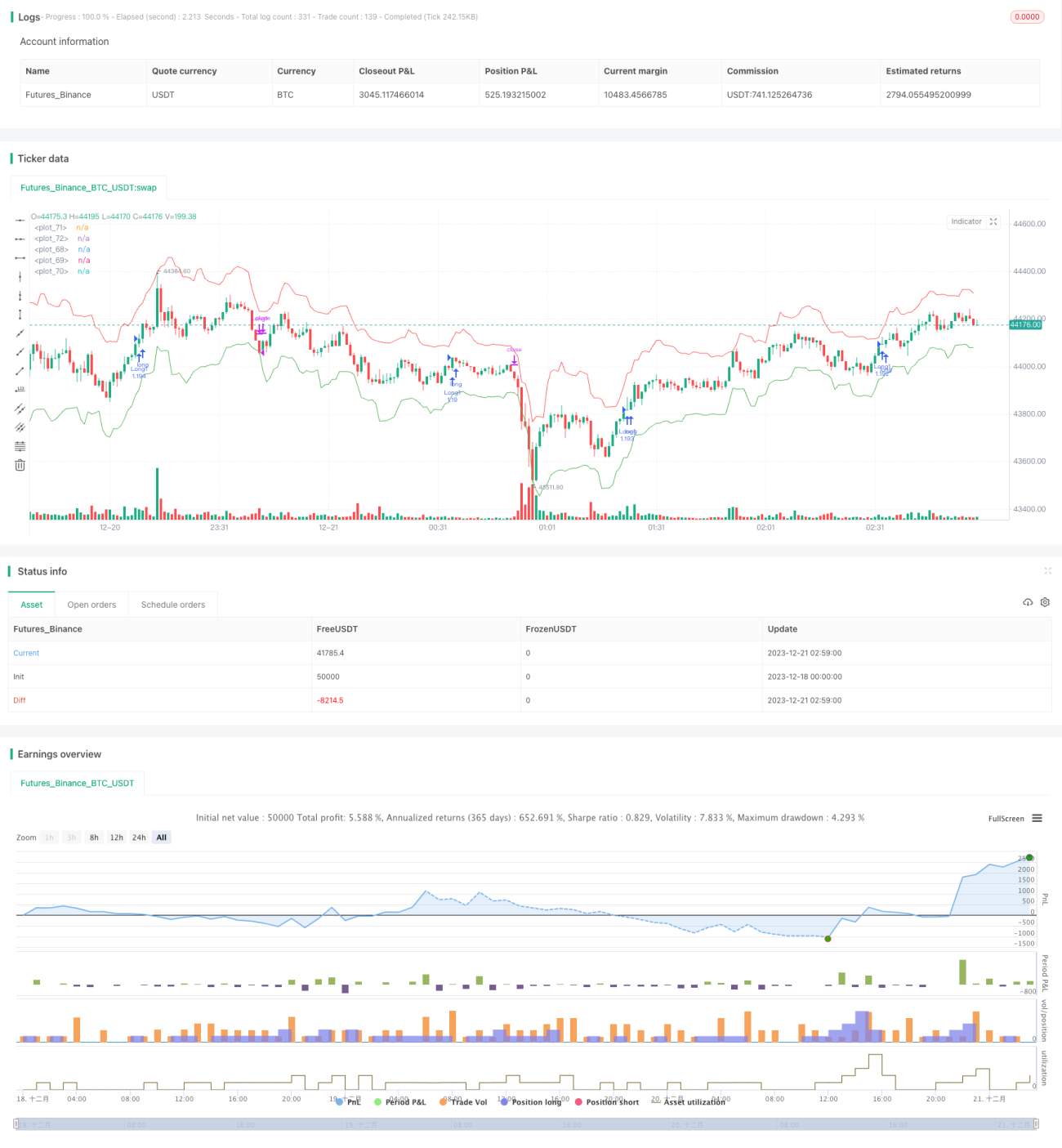

Chiến lược này là một chiến lược giao dịch ETF tự động dựa trên ATR (Average True Range) và đột phá giá. Nó sử dụng ATR để tính toán mức cắt lỗ và chốt lời, đồng thời mở vị thế mua hoặc bán khi giá phá vỡ mức cao nhất hoặc thấp nhất trong một chu kỳ nhất định.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

-

Sử dụng mức giá cao nhất và thấp nhất trong một chu kỳ nhất định (ví dụ: 20 nến) để đánh giá xu hướng và hướng đi của giá. Khi giá phá vỡ mức cao nhất trong chu kỳ, thực hiện mua; khi giá phá vỡ mức thấp nhất trong chu kỳ, thực hiện bán.

-

Sử dụng ATR để tính toán động mức cắt lỗ. Mức cắt lỗ cách giá vào lệnh một khoảng bằng giá trị ATR của một chu kỳ nhân với hệ số (ví dụ: 2).

-

Sử dụng ATR để tính toán mức chốt lời. Mức chốt lời cách giá vào lệnh một khoảng bằng giá trị ATR của một chu kỳ nhân với hệ số (ví dụ: 1).

-

Sử dụng đa yếu tố ATR trailer để theo dõi cắt lỗ. Khi giá phá vỡ mức cắt lỗ trailer theo hướng bất lợi, đóng vị thế để cắt lỗ.

Chiến lược này đơn giản và đáng tin cậy, vừa xem xét hướng của xu hướng giá, giúp kịp thời nắm bắt xu hướng giá; vừa thiết lập các mức cắt lỗ và chốt lời, có lợi cho việc nắm bắt cơ hội lợi nhuận và kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Tư duy chiến lược đơn giản, rõ ràng, dễ hiểu và triển khai.

-

Sử dụng ATR để tính toán mức chốt lời và cắt lỗ, có thể điều chỉnh linh hoạt quy mô vị thế và kiểm soát rủi ro.

-

Chiến lược phá vỡ chu kỳ dễ dàng bắt được xu hướng giá, lợi nhuận tốt.

-

Cắt lỗ trailer giúp kịp thời dừng lỗ, tránh chịu rủi ro quá lớn.

-

Phù hợp với các sản phẩm có xu hướng rõ ràng, như ETF, cổ phiếu, v.v.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

-

Khi giá dao động, có thể xuất hiện nhiều tín hiệu sai và mở vị thế ngược chiều.

-

Tham số chu kỳ cài đặt không phù hợp có thể bỏ lỡ xu hướng giá hoặc tạo ra quá nhiều giao dịch ảo.

-

Tham số hệ số cài đặt không phù hợp có thể khiến cắt lỗ hoặc chốt lời quá mạnh hoặc quá bảo thủ, ảnh hưởng đến lợi nhuận.

-

Rủi ro vốn có của ETF, như rủi ro chính sách, rủi ro phí bảo hiểm, v.v., cũng có thể ảnh hưởng đến chiến lược.

Các phương pháp giải quyết tương ứng:

- Tối ưu hóa tham số, giảm tỷ lệ giao dịch ảo.

- Kết hợp nhiều yếu tố và bộ lọc để xác định tín hiệu giao dịch.

- Điều chỉnh tham số theo các thị trường khác nhau.

- Đa dạng hóa đầu tư, kiểm soát quy mô vị thế của từng ETF.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Kết hợp các chỉ báo như đường trung bình động để lọc tín hiệu giả.

-

Thêm mô-đun tối ưu hóa tham số thích ứng, tự động tối ưu hóa tham số theo các chu kỳ và sản phẩm khác nhau.

-

Thêm mô hình học máy để dự đoán mức cao và thấp của nến tiếp theo, nhằm xác định tín hiệu phá vỡ.

-

Cân nhắc các chỉ báo như khối lượng giao dịch vượt trội để phòng ngừa đột phá giả.

-

Tối ưu hóa kích thước và tỷ lệ mở vị thế, thích ứng với các sản phẩm và môi trường thị trường khác nhau.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng và đơn giản, cơ chế cốt lõi là đột phá và cắt lỗ/chốt lời động ATR, có thể kiểm soát rủi ro hiệu quả và khóa lợi nhuận. Thông qua tối ưu hóa tham số và kết hợp thêm nhiều chỉ báo lọc, có thể tăng cường thêm hệ số lợi nhuận và khả năng kiểm soát rủi ro của chiến lược, đây là một chiến lược định lượng đáng để bắt đầu và liên tục tối ưu hóa.

- 1