Chiến lược siêu xu hướng điểm xoay đa khung thời gian

Tổng quan

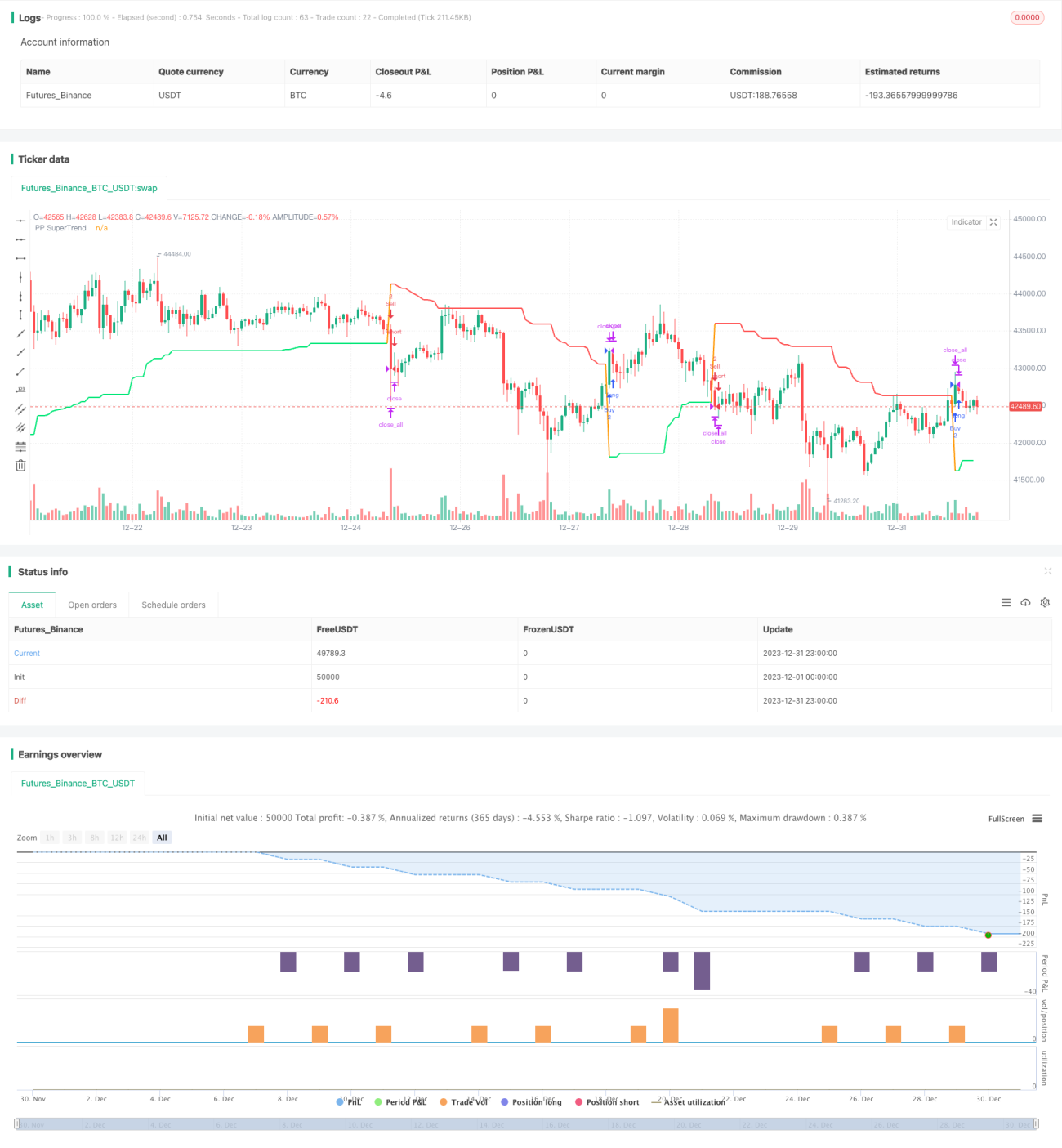

Chiến lược này kết hợp chỉ báo điểm trục (Pivot Point) và chỉ báo dải biến động thực trung bình (Average True Range Bands) để xây dựng một hệ thống theo dõi xu hướng đa khung thời gian. Nó có thể nắm bắt xu hướng của chu kỳ trung gian, đồng thời sử dụng điểm trục để xác định hỗ trợ/kháng cự dài hạn, từ đó cải thiện điểm vào và ra lệnh.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai loại chỉ báo:

-

Chỉ báo điểm trục (Pivot Point): Bằng cách tính trung bình của giá cao nhất, giá thấp nhất và giá đóng cửa trong một chu kỳ nhất định, xác định điểm trục trên và điểm trục dưới. Điểm trục có thể đóng vai trò là vùng hỗ trợ/kháng cự quan trọng.

-

Dải biến động thực trung bình (Average True Range Bands): Tính toán biên độ biến động thực trung bình trong một chu kỳ nhất định, sau đó dịch chuyển lên và xuống khỏi đường trung tâm để tạo thành kênh. Cạnh trên và cạnh dưới của kênh có thể được sử dụng làm đường cắt lỗ động.

Logic giao dịch cụ thể của chiến lược:

Khi giá phá vỡ kênh dải biến động thực trung bình, chiến lược sẽ thực hiện giao dịch mua hoặc bán theo hướng phá vỡ. Khi giá quay trở lại trong kênh, sẽ đóng vị thế. Đồng thời, khi giá phá vỡ điểm trục trên, chiến lược có xu hướng mua; khi giá phá vỡ điểm trục dưới, chiến lược có xu hướng bán.

Chiến lược này cũng đưa vào khái niệm đường trung tâm của điểm trục. Khi giá chạm mức chốt lời vượt qua đường trung tâm, có thể chọn thu về một nửa lợi nhuận để kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Thiết kế đa khung thời gian: Xác định xu hướng lớn trong trung và dài hạn, xác định điểm vào cụ thể trong ngắn hạn.

- Đường trung tâm của điểm trục có thể được sử dụng như lựa chọn kiểm soát rủi ro, thu về một nửa lợi nhuận để đảm bảo lợi nhuận.

- Kênh dải biến động thực trung bình cung cấp vị trí cắt lỗ rõ ràng.

- Chiến lược có ít tham số, dễ dàng tối ưu hóa để tìm ra tổ hợp tham số tốt nhất.

- Giảm thiểu tối đa rủi ro phá vỡ giả.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Khi thị trường biến động mạnh, rủi ro cắt lỗ lớn.

- Khi thị trường đi ngang, đường trung tâm dễ tạo thành áp lực, có thể dẫn đến cắt lỗ thường xuyên.

- Lựa chọn tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc quá ít.

- Giá phá vỡ điểm trục gần đây có thể là phá vỡ giả.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kết hợp thêm các chỉ báo khác để lọc tín hiệu vào lệnh, tránh phá vỡ giả. Ví dụ kết hợp chỉ báo khối lượng, chỉ báo Bollinger Bands, v.v.

- Tối ưu hóa tham số chu kỳ của điểm trục và dải biến động thực trung bình để tìm ra tổ hợp tham số tốt nhất.

- Thiết lập vùng đệm gần đường trung tâm của điểm trục để tránh bị kích hoạt quá thường xuyên.

- Thêm bộ lọc xu hướng phù hợp để đảm bảo giao dịch cùng hướng với xu hướng lớn.

Kết luận

Nhìn chung, chiến lược này là một chiến lược theo dõi xu hướng rất thực tế. Nó giải quyết vấn đề khó khăn trong việc cắt lỗ mà hầu hết các hệ thống xu hướng gặp phải, đạt được giao dịch xu hướng với rủi ro có thể kiểm soát, và là một chiến lược rất đáng được khuyến nghị. Sau khi tối ưu hóa và cải tiến phù hợp, hiệu quả của chiến lược này có thể được nâng cao hơn nữa.

- 1