Strategie mit doppeltem Indikator zur Filterung von Kaufsignalen

Übersicht

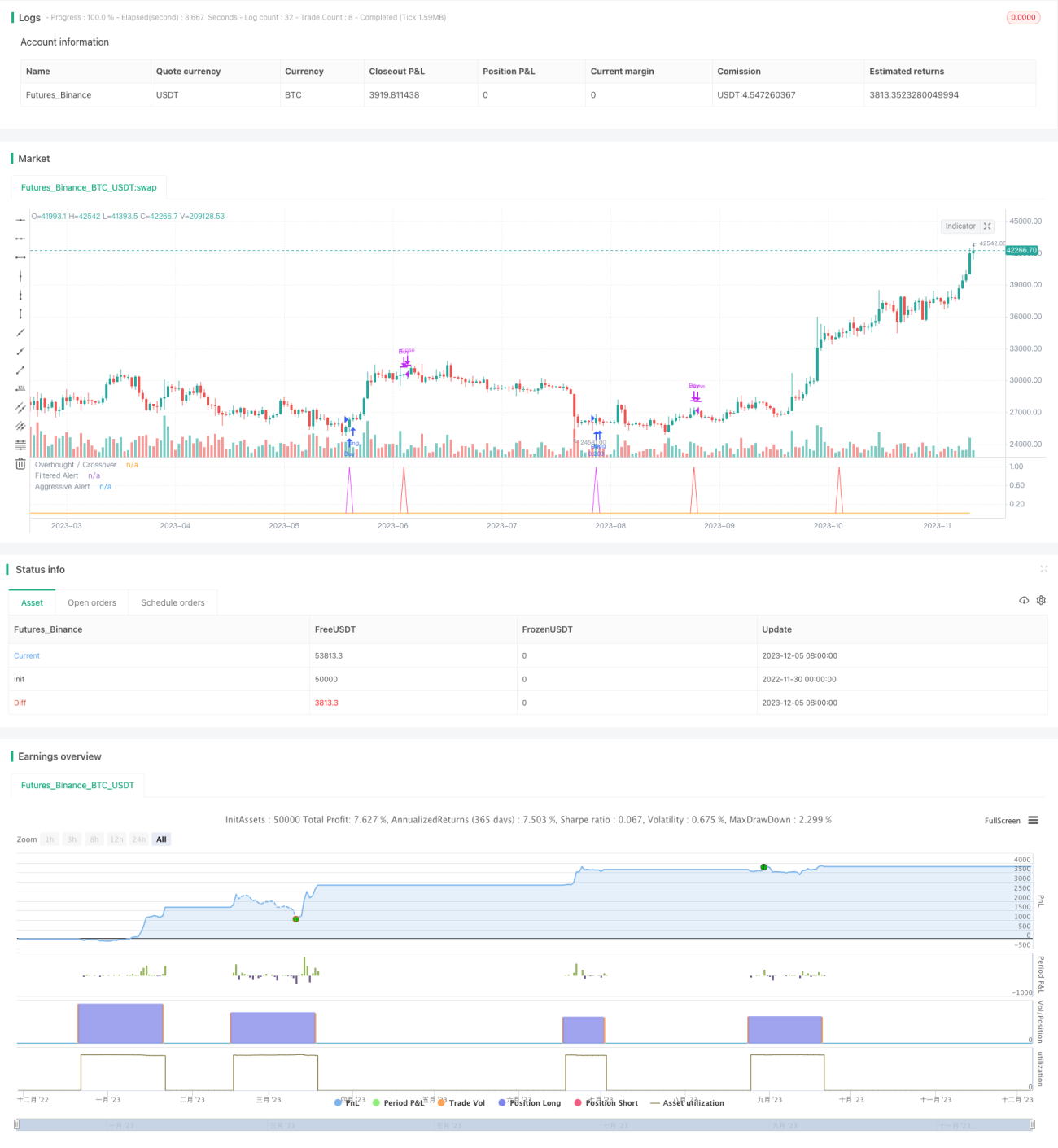

Die Strategie zur Kauf-Signalfilterung durch einen Doppelindikator nutzt die Kombination aus Stochastic RSI und Bollinger-Bändern, um potenzielle Kaufgelegenheiten zu identifizieren. Die Strategie wendet mehrere Filterbedingungen an, um die profitabelsten Kaufsignale herauszufiltern. Dadurch können in einem volatilen Marktumfeld hochwahrscheinliche Kaufzeitpunkte erkannt werden.

Strategieprinzip

Die Strategie verwendet zwei Indikatorengruppen, um Kaufgelegenheiten zu erkennen.

Zunächst wird der Stochastic RSI genutzt, um den überverkauften Zustand des Marktes zu beurteilen. Dieser Indikator kombiniert den Stochastic mit dessen gleitendem Durchschnitt. Wenn die %K-Linie von einem Tiefpunkt aus die %D-Linie nach oben kreuzt, wird dies als überverkauftes Signal gewertet. Hier wird ein Schwellenwert festgelegt – wenn die %K-Linie über 20 liegt, gilt dies bereits als überverkauft.

Zweitens verwendet die Strategie Bollinger-Bänder, um Preisveränderungen zu identifizieren. Die Bollinger-Bänder berechnen das obere und untere Band basierend auf der Standardabweichung der Kurse. Wenn sich der Kurs dem unteren Band nähert, gilt dies als überverkauft. Die Strategie setzt hier einen Parameter von 2 Standardabweichungen, um den Bandbereich zu vergrößern, wodurch mehr Fehlsignale herausgefiltert werden.

Nachdem die überverkauften Signale beider Indikatoren vorliegen, fügt die Strategie mehrere Filterbedingungen hinzu, um den Kaufzeitpunkt weiter zu präzisieren:

- Der Kurs ist gerade vom unteren Bollinger-Band nach oben ausgebrochen.

- Der aktuelle Schlusskurs liegt über dem Schlusskurs von N Kerzen zuvor – zeigt Kaufkraft.

- Der aktuelle Schlusskurs liegt unter dem Schlusskurs des länger- oder mittelfristigen Rückblickzeitraums – vorteilhaft für einen Pullback.

Wenn diese Bedingungen gemeinsam erfüllt sind, wird ein Kaufsignal ausgegeben.

Vorteilsanalyse

Die Doppelindikator-Filterstrategie bietet mehrere Vorteile:

- Die Nutzung von zwei Indikatoren macht Kaufsignale zuverlässiger und vermeidet Fehlsignale.

- Mehrere Filterbedingungen verhindern häufige Käufe in Seitwärtsmärkten.

- Kombination des Stochastic RSI zur Beurteilung der Überverkaufsituation mit den Bollinger-Bändern zur Erkennung von Preisausreißern.

- Hinzunahme der Preisdynamikprüfung stellt sicher, dass ausreichend Kaufkraft vorhanden ist.

- Die Pullback-Prüfung erhöht zusätzlich die Zuverlässigkeit des Kaufsignals.

Insgesamt nutzt die Strategie eine Kombination mehrerer technischer Indikatoren und Filter, um Kaufzeitpunkte genauer und zuverlässiger zu identifizieren und so bessere Handelsergebnisse zu erzielen.

Risikoanalyse

Obwohl die Doppelindikator-Filterstrategie viele Vorteile hat, gibt es auch einige Risiken, die zu beachten sind:

- Ungeeignete Parametereinstellungen können zu zu häufigen oder zu konservativen Kaufsignalen führen – sorgfältige Optimierung ist erforderlich.

- Multiple Filterbedingungen können einige Kaufgelegenheiten verpassen, insbesondere bei schnellen Kursbewegungen.

- Bei Divergenzen der Indikatoren können Fehlsignale entstehen – die Konsistenz der Indikatoren muss beachtet werden.

- Die Strategie kann den Trend nicht beurteilen; in einem Bärenmarkt könnten Fehlsignale zu Verlusten führen.

Um diesen Risiken zu begegnen, kann die Strategie wie folgt optimiert werden:

- Anpassung der Indikatorparameter, um die Empfindlichkeit der Filterbedingungen auszugleichen.

- Hinzunahme von Trendindikatoren, um Fehlsignale in Bärenmärkten zu vermeiden.

- Einführung von Stop-Loss-Mechanismen.

Optimierungsmöglichkeiten

Die Doppelindikator-Filterstrategie kann in folgenden Dimensionen weiter optimiert werden:

- Testen weiterer technischer Indikatorkombinationen, um bessere Kaufzeitpunkt-Identifikationsmethoden zu finden (z. B. VRSI, DMI).

- Integration von maschinellen Lernalgorithmen zur automatischen Parameteroptimierung.

- Implementierung eines adaptiven Stop-Loss-Mechanismus; nach Erreichen eines bestimmten Gewinnniveaus wird die Stop-Loss-Grenze schrittweise nach oben verschoben.

- Einbeziehung von Volumenindikatoren, um ausreichende Kaufkraft sicherzustellen.

- Optimierung des Money-Managements; dynamische Positionsgrößen zur Reduzierung des Verlusts pro Trade.

Durch die Einführung fortschrittlicherer Techniken und Methoden kann die Doppelindikator-Filterstrategie präzisere Kaufzeitpunkte und eine stärkere Risikokontrolle erreichen, um im Live-Handel stabilere und zuverlässigere Renditen zu erzielen.

Zusammenfassung

Zusammenfassend nutzt die Strategie zur Kauf-Signalfilterung durch einen Doppelindikator Stochastic RSI, Bollinger-Bänder und andere technische Indikatoren sowie mehrere Filterbedingungen wie Preisdynamik und Pullback-Prüfung, um hochwahrscheinliche zuverlässige Kaufzeitpunkte zu identifizieren. Mit weiterer Optimierung der Parameter, Stop-Loss-Einstellungen usw. kann diese Strategie zu einer der stabilen quantitativen Handelsstrategien werden.

Ihr Kernvorteil liegt in der effektiven Kombination von Indikatoren und Filterbedingungen, die die Kaufsignale präziser machen. Risiken und Optimierungsrichtungen sind kontrollierbar und lösbar. Insgesamt handelt es sich um eine effiziente quantitative Strategie, die im Live-Handel einsetzbar ist.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SORAN Buy and Close Buy", pyramiding=1, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, overlay=false)

////Buy and Close-Buy messages- 1