Stratégie de percée forte du CCI

Aperçu

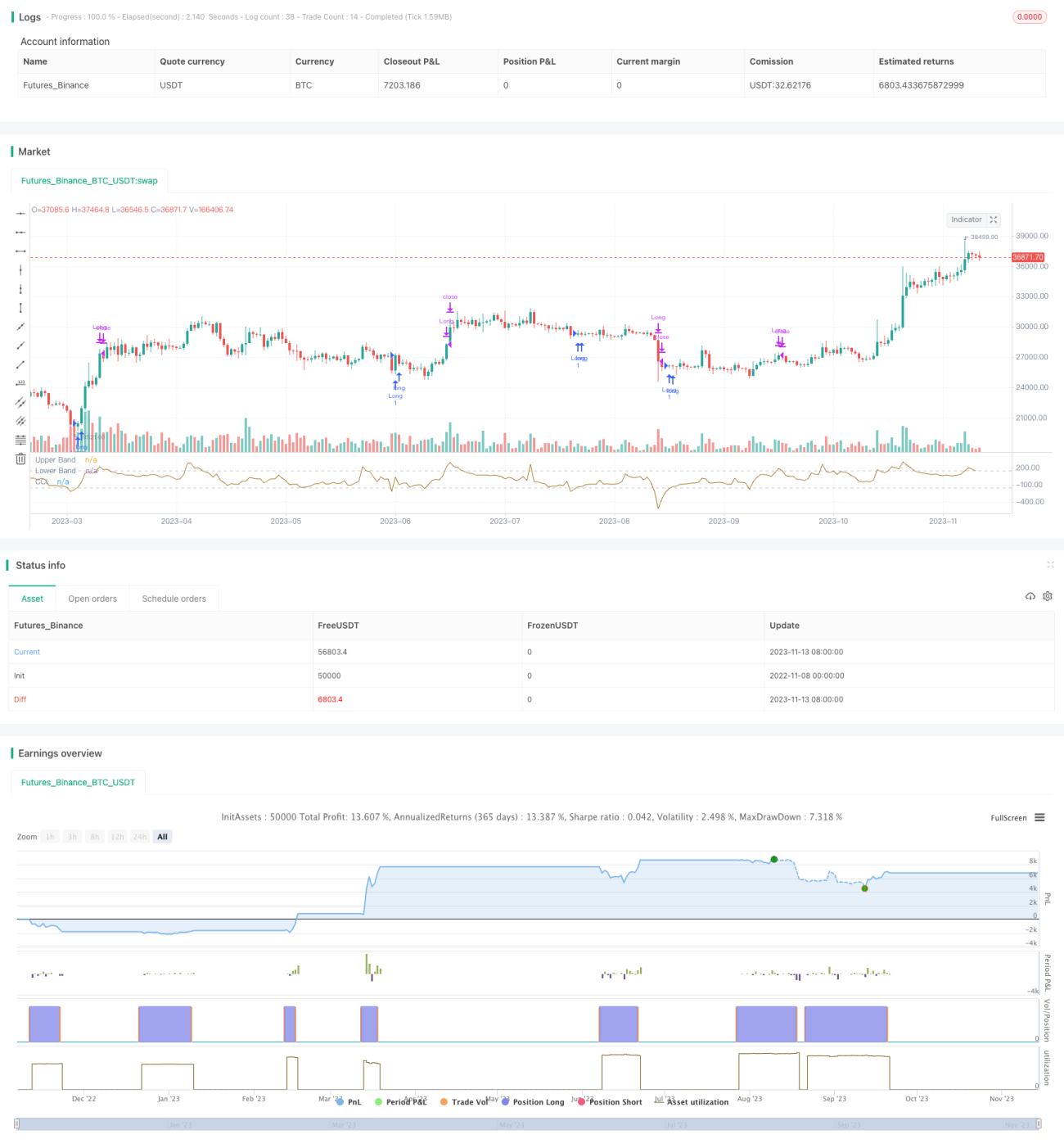

Cette stratégie est basée sur l'indicateur classique CCI (Commodity Channel Index) et ne prend que des positions longues. Lorsque le CCI atteint un niveau extrêmement bas (CCI < -150 ou seuil défini par l'utilisateur) et qu'il regagne en vigueur (c'est-à-dire que le CCI est supérieur au CCI de la bougie précédente), tout en filtrant la « vigueur » du prix lui-même (la bougie qui déclenche le signal doit avoir un cours de clôture supérieur au cours d'ouverture d'une marge minimale, fixée à 0,25 %), le système entre sur le marché. Lorsque le stop-loss est atteint ou que le prix dépasse la bande supérieure du CCI, la position est fermée.

Cette stratégie vise à obtenir un taux de réussite élevé (supérieur à 50 %) plutôt qu'à capter toute l'ampleur d'une tendance. Elle convient donc aux traders qui « ne supportent pas les pertes potentielles ».

Principe de la stratégie

- Utilisation des fonctions

ta.sma()etta.dev()pour construire l'indicateur CCI et ses bandes. - Utilisation de

inputpour sélectionner la date de début du backtest et définir la fenêtre de test. - Condition d'entrée : le CCI croise à la baisse la ligne basse et commence à monter, avec l'exigence que la bougie de signal clôture 0,25 % au-dessus de son ouverture.

- Condition de sortie 1 : le CCI croise à la hausse la ligne haute, sortie sur take-profit.

- Condition de sortie 2 : le prix casse le stop-loss, sortie sur perte.

- La stratégie ne prend que des positions longues, choisit les points d'entrée en fonction de la force du CCI et utilise un stop-loss pour contrôler le risque.

Analyse des avantages

Cette stratégie présente les atouts suivants :

- Exploitation des situations de surachat et survente identifiées par le CCI, permettant de capter efficacement les retournements.

- Positions longues uniquement, évitant les risques excessifs liés à des opérations erronées.

- Filtre par la vigueur du prix, garantissant que le cours a formé un support au moment de l'entrée.

- Mécanisme de stop-loss limitant les pertes unitaires, gestion efficace des fonds.

- Paramètres de backtest flexibles, possibilité d'ajuster les conditions de filtrage d'entrée.

- Taux de réussite élevé, adapté aux investisseurs axés sur la gestion de capital.

- Logique claire, code simple et facile à comprendre.

Analyse des risques

Cette stratégie comporte également certains risques :

- Positions longues uniquement, elle peut manquer des tendances baissières de court terme.

- Un mauvais réglage des paramètres du CCI peut entraîner une inefficacité.

- Un stop-loss trop large ne permet pas de limiter efficacement les pertes.

- En cas de tendance haussière trop forte, le stop-loss peut être franchi, causant des pertes importantes.

- Une fréquence de trading trop élevée génère des coûts de transaction importants.

Mesures de gestion des risques correspondantes :

- Optimiser les paramètres du CCI pour trouver la meilleure valeur.

- Ajuster la largeur du stop-loss afin de trouver un équilibre entre risque et probabilité de dépassement.

- Prendre en compte les coûts de transaction et contrôler la fréquence d'entrée.

- Combiner l'analyse de tendance et de range pour éviter les opérations unidirectionnelles.

Pistes d'optimisation

Cette stratégie peut être améliorée dans les domaines suivants :

- Utiliser un stop-loss dynamique, ajustant la distance en fonction de la volatilité du marché.

- Combiner avec des indicateurs comme le MACD pour éviter un stop-loss trop lâche.

- Ajouter des opportunités de vente, en envisageant la prise de positions courtes lorsque le CCI est en surachat.

- Intégrer les coûts de transaction en fixant une distance de take-profit minimale.

- Optimiser les paramètres en fonction du timeframe de la stratégie pour trouver la meilleure combinaison.

- Utiliser des méthodes de machine learning pour optimiser automatiquement les paramètres.

- Ajouter un module de gestion de capital pour ajuster dynamiquement la taille des positions.

Conclusion

En résumé, cette stratégie exploite les caractéristiques de surachat/survente du CCI pour prendre des positions longues lorsque le prix forme un support, contrôle le risque via un stop-loss et vise des transactions à haut taux de réussite. Son avantage réside dans sa simplicité de mise en œuvre et son contrôle efficace des risques. Ses lacunes incluent la restriction aux positions longues et un stop-loss trop rigide, qui peuvent être corrigées par l'optimisation des paramètres, l'ajout de points de vente et un stop-loss dynamique. Cette stratégie convient aux investisseurs recherchant un taux de réussite élevé et accordant une importance primordiale à la gestion de capital.

- 1