Stratégie de filtrage d'achat à double indicateur pour signaux d'achat

Aperçu

La stratégie de filtrage double indicateur pour signaux d'achat utilise une combinaison du Stochastique RSI (indicateur de momentum stochastique lissé) et des bandes de Bollinger pour identifier les opportunités d'achat potentielles. Cette stratégie applique plusieurs conditions de filtrage afin de distinguer les points d'achat les plus rentables. Cela lui permet de repérer des moments d'achat à forte probabilité dans un environnement de marché volatil.

Principe de la stratégie

Cette stratégie utilise deux groupes d'indicateurs pour identifier les opportunités d'achat.

Tout d'abord, elle utilise le Stochastique RSI pour déterminer si le marché est en situation de survente. Cet indicateur combine le stochastique et sa moyenne mobile lissée. Lorsque la ligne %K franchit à la hausse sa ligne %D à partir d'un point bas, cela est considéré comme un signal de survente. Un seuil est défini : lorsque la ligne %K est supérieure à 20, on considère qu'il y a survente.

Ensuite, la stratégie utilise les bandes de Bollinger pour identifier les changements de prix. Les bandes de Bollinger sont calculées à partir de l'écart type du prix pour déterminer les bornes supérieure et inférieure. Lorsque le prix s'approche de la bande inférieure, cela correspond à une situation de survente. La stratégie utilise ici un paramètre de 2 écarts types, ce qui élargit les bandes et permet de filtrer davantage de faux signaux.

Une fois ces deux signaux de survente obtenus, la stratégie ajoute plusieurs conditions de filtrage pour affiner le timing d'achat :

- Le prix vient de franchir la bande inférieure de Bollinger à la hausse.

- Le cours de clôture actuel est supérieur à celui d'il y a N bougies, indiquant une force d'achat.

- Le cours de clôture actuel est inférieur au cours de clôture sur une période de long terme ou de moyen terme, favorisant un repli.

La combinaison de ces conditions permet d'identifier un signal d'achat.

Analyse des avantages

Cette stratégie de double filtrage présente plusieurs atouts :

- L'utilisation de deux indicateurs rend les signaux d'achat plus fiables et évite les faux signaux.

- Les multiples conditions de filtrage évitent les achats fréquents en période de range.

- Combinaison du Stochastique RSI pour juger de la survente et des bandes de Bollinger pour détecter les anomalies de prix.

- Prise en compte de la force des prix pour garantir une dynamique d'achat suffisante.

- Ajout d'un critère de repli pour renforcer la fiabilité du point d'achat.

Globalement, la stratégie utilise plusieurs indicateurs techniques et moyens de filtrage, ce qui rend l'identification des moments d'achat plus précise et fiable, conduisant à de meilleures performances de trading.

Analyse des risques

Malgré ses nombreux avantages, la stratégie de double filtrage comporte certains risques à surveiller :

- Un mauvais réglage des paramètres peut rendre les signaux d'achat trop fréquents ou trop prudents, nécessitant des tests et une optimisation minutieuse.

- Les multiples conditions de filtrage peuvent manquer certaines opportunités d'achat et ne pas suivre les mouvements rapides du marché.

- En cas de divergence des indicateurs, des signaux erronés peuvent apparaître ; il faut surveiller la cohérence des indicateurs.

- L'absence de jugement de tendance peut générer des signaux erronés en marché baissier, entraînant des pertes.

Pour faire face à ces risques, la stratégie peut être optimisée comme suit :

- Ajuster les paramètres des indicateurs pour équilibrer la sensibilité du filtrage.

- Utiliser un indicateur de tendance pour éviter les faux signaux en marché baissier.

- Ajouter un mécanisme de stop-loss.

Axes d'optimisation

Cette stratégie de double filtrage peut être améliorée selon plusieurs dimensions :

- Tester davantage de combinaisons d'indicateurs techniques pour trouver de meilleurs moyens de détection des points d'achat, par exemple VRSI, DMI, etc.

- Intégrer des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Ajouter un stop-loss adaptatif : lorsque le profit atteint un certain niveau, relever progressivement le stop.

- Combiner des indicateurs de volume pour garantir une force d'achat suffisante.

- Optimiser la gestion du capital : définir des tailles de position dynamiques pour réduire les pertes unitaires.

Grâce à l'introduction de technologies et méthodes avancées, cette stratégie peut obtenir une sélection plus précise des moments d'achat et un meilleur contrôle des risques, générant ainsi des rendements plus stables et fiables en trading réel.

Conclusion

En résumé, la stratégie de filtrage double indicateur pour signaux d'achat utilise plusieurs indicateurs techniques comme le Stochastique RSI et les bandes de Bollinger, combinés à des conditions de filtrage telles que la force des prix et le jugement de repli, pour identifier des opportunités d'achat à haute probabilité. Avec une optimisation des paramètres et la mise en place de stops, cette stratégie peut devenir l'une des stratégies de trading quantitatif à rendement stable.

Son principal atout réside dans la combinaison efficace des indicateurs et des filtres, ce qui rend le timing d'achat plus précis. Les risques et les axes d'optimisation sont également maîtrisables. Dans l'ensemble, il s'agit d'une stratégie quantitative efficace et applicable en trading réel.

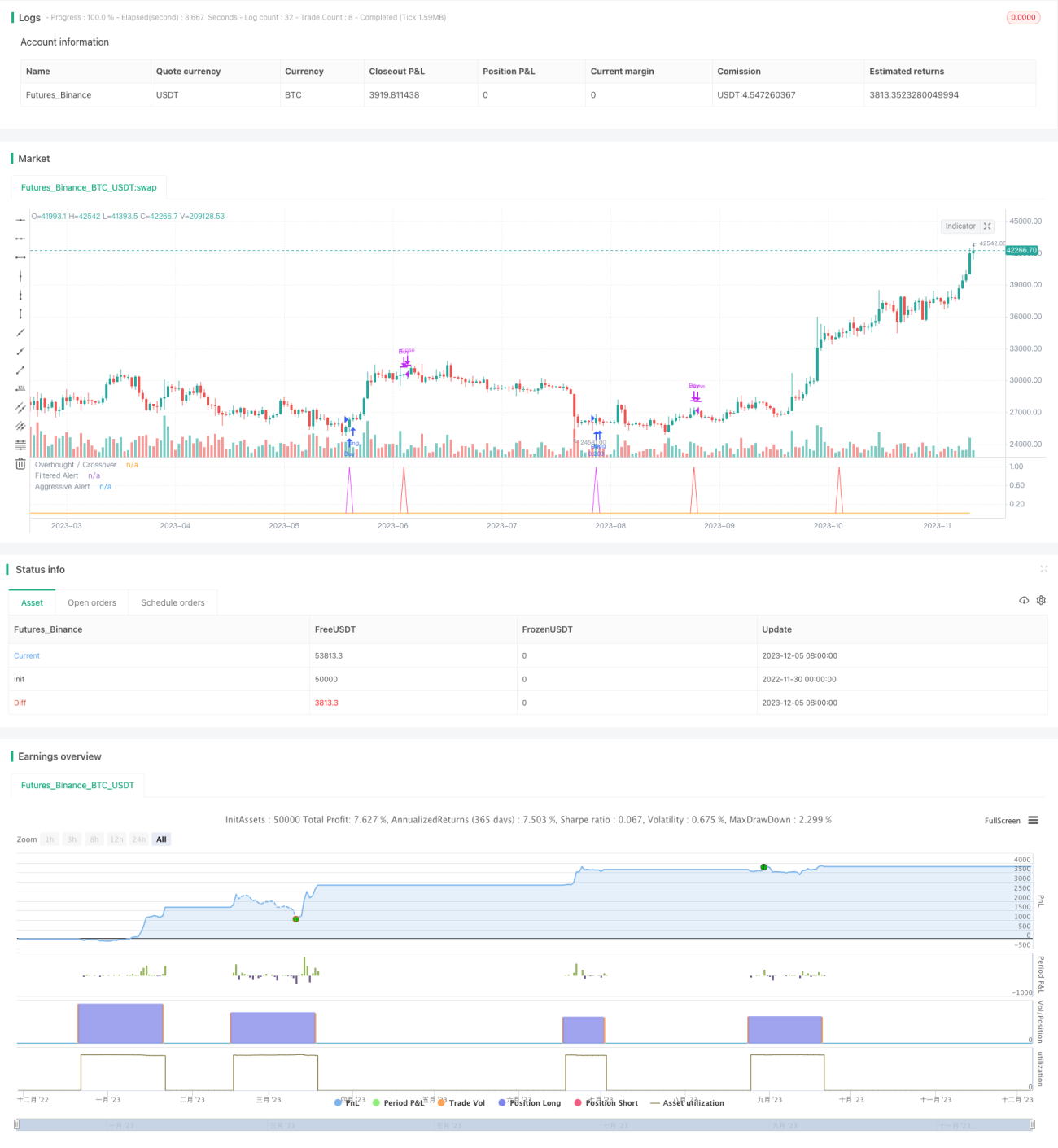

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SORAN Buy and Close Buy", pyramiding=1, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, overlay=false)

////Buy and Close-Buy messages- 1