Stratégie de trading basée sur le croisement doré et le croisement mortel des moyennes mobiles

Aperçu

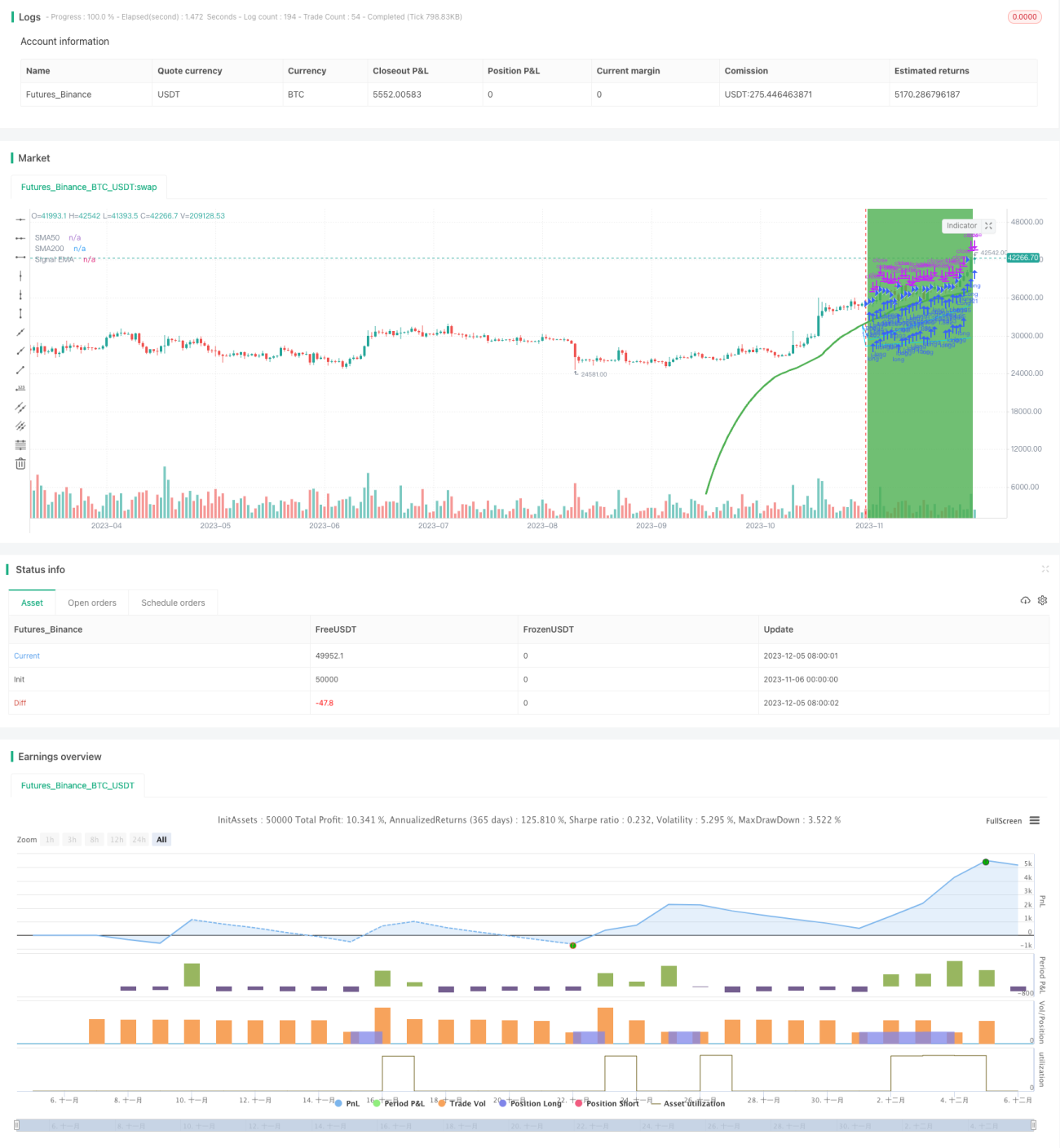

Cette stratégie repose sur les signaux de croisement des moyennes mobiles à 50 jours et 200 jours du BTC, combinés à des indicateurs techniques supplémentaires pour générer des signaux d'achat et de vente. Elle est principalement adaptée à la paire BTC/USDT, qui présente des caractéristiques de tendance marquée.

Principe de la stratégie

Lorsque la moyenne mobile à 50 jours dépasse à la hausse la moyenne mobile à 200 jours, formant un « croisement doré », cela indique que le BTC entre dans un marché haussier et génère un signal d'achat. À l'inverse, lorsque la moyenne mobile à 50 jours franchit à la baisse la moyenne mobile à 200 jours, formant un « croisement mortel », cela indique que le BTC entre dans un marché baissier et génère un signal de vente.

En plus des signaux de base de croisement des moyennes mobiles, cette stratégie intègre plusieurs indicateurs techniques supplémentaires pour affiner le jugement :

-

Indicateur EMA : calcul d'un EMA avec un paramètre

length+offset. Lorsqu'il est en hausse, cela indique un marché haussier propice à l'achat. -

Comparaison de la relation entre la moyenne mobile et l'EMA : si la valeur de l'EMA est supérieure à la moyenne mobile à 50 jours, cela génère un signal d'achat.

-

Vérification du prix par rapport au plus bas de la bougie précédente : si le prix a baissé de plus de 1 % par rapport au plus bas de la bougie précédente, cela génère un signal de vente.

En combinant ces indicateurs, la stratégie permet de filtrer certains faux signaux et de rendre les décisions de trading plus fiables.

Analyse des avantages

Cette stratégie présente plusieurs atouts :

-

L'utilisation des moyennes mobiles comme signal principal permet de filtrer le bruit du marché et d'identifier la direction de la tendance.

-

L'intégration de multiples indicateurs techniques auxiliaires comme l'EMA renforce la fiabilité des signaux et réduit les faux signaux.

-

Une stratégie de stop-loss appropriée permet de limiter efficacement les pertes unitaires.

-

Une logique de trading relativement simple, facile à comprendre et à mettre en œuvre, adaptée aux débutants en trading quantitatif.

-

De nombreux paramètres configurables permettent des ajustements selon les préférences de l'utilisateur.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

-

Les moyennes mobiles présentent un retard inhérent, ce qui peut entraîner un décalage lors de retournements de prix rapides.

-

L'ajout d'indicateurs auxiliaires augmente le nombre de règles et par conséquent la probabilité de générer de faux signaux.

-

Un réglage inapproprié du stop-loss peut amplifier les pertes.

-

Un paramétrage inadéquat (ex. : longueur des moyennes mobiles) peut également affecter l'efficacité de la stratégie.

Solutions correspondantes :

-

Réduire la période des moyennes mobiles et élargir la plage d'optimisation des paramètres.

-

Augmenter la quantité de données de backtest pour vérifier la qualité des signaux.

-

Assouplir la marge du stop-loss tout en fixant un take-profit.

-

Réaliser une optimisation des paramètres pour trouver la meilleure combinaison.

Axes d'optimisation

Cette stratégie peut également être optimisée dans les directions suivantes :

-

Intégrer des algorithmes d'apprentissage automatique pour une optimisation automatique des paramètres.

-

Ajouter davantage d'indicateurs auxiliaires et construire plusieurs sous-stratégies, en prenant des décisions via un mécanisme de vote.

-

Tester une stratégie de breakout pour identifier les franchissements de prix.

-

Utiliser l'apprentissage profond pour prédire les tendances des prix.

-

Optimiser le mécanisme de stop-loss en mettant en place un trailing stop dynamique.

Ces optimisations peuvent améliorer la précision des décisions, renforcer la rentabilité et la stabilité de la stratégie.

Résumé

Cette stratégie se base principalement sur les croisements des moyennes mobiles du BTC pour prendre des décisions de trading, avec le filtrage des signaux par des indicateurs techniques comme l'EMA. Elle possède une forte capacité de suivi de tendance et une grande flexibilité de paramétrage, ce qui en fait une stratégie d'entrée en trading quantitatif adaptée. Cependant, elle comporte un risque de retard inhérent qui doit être surveillé. Les axes d'optimisation futurs peuvent porter sur plusieurs niveaux tels que l'apprentissage automatique, les stratégies ensemblistes et les mécanismes de stop-loss.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1