दोहरी मूविंग एवरेज क्रॉसओवर रणनीति

सारांश

यह एक सरल मात्रात्मक ट्रेडिंग रणनीति है जो मूविंग एवरेज इंडिकेटर पर आधारित है। यह खरीद और बिक्री के अवसरों का निर्धारण करने के लिए तेज़ और धीमी मूविंग एवरेज के गोल्डन क्रॉस और डेड क्रॉस का उपयोग करता है। जब तेज़ लाइन नीचे से ऊपर की ओर धीमी लाइन को पार करती है, तो खरीद सिग्नल उत्पन्न होता है; जब तेज़ लाइन ऊपर से नीचे की ओर धीमी लाइन को पार करती है, तो बिक्री सिग्नल उत्पन्न होता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से मूविंग एवरेज के ट्रेंड फॉलोइंग फंक्शन पर आधारित है। तेज़ लाइन का पैरामीटर छोटा होता है, जो कीमत में बदलाव पर तेज़ी से प्रतिक्रिया करता है; धीमी लाइन का पैरामीटर बड़ा होता है, जो दीर्घकालिक प्रवृत्ति का प्रतिनिधित्व करता है। तेज़ लाइन का नीचे से धीमी लाइन को पार करने का मतलब है कि अल्पकालिक प्रवृत्ति उलटने लगी है और बढ़ती प्रवृत्ति में प्रवेश कर रही है; जबकि तेज़ लाइन का ऊपर से धीमी लाइन को पार करने का मतलब है कि अल्पकालिक प्रवृत्ति उलटने लगी है और गिरती प्रवृत्ति में प्रवेश कर रही है। इन संकेतों को पकड़कर प्रवृत्ति के अनुसार ट्रेड किया जा सकता है।

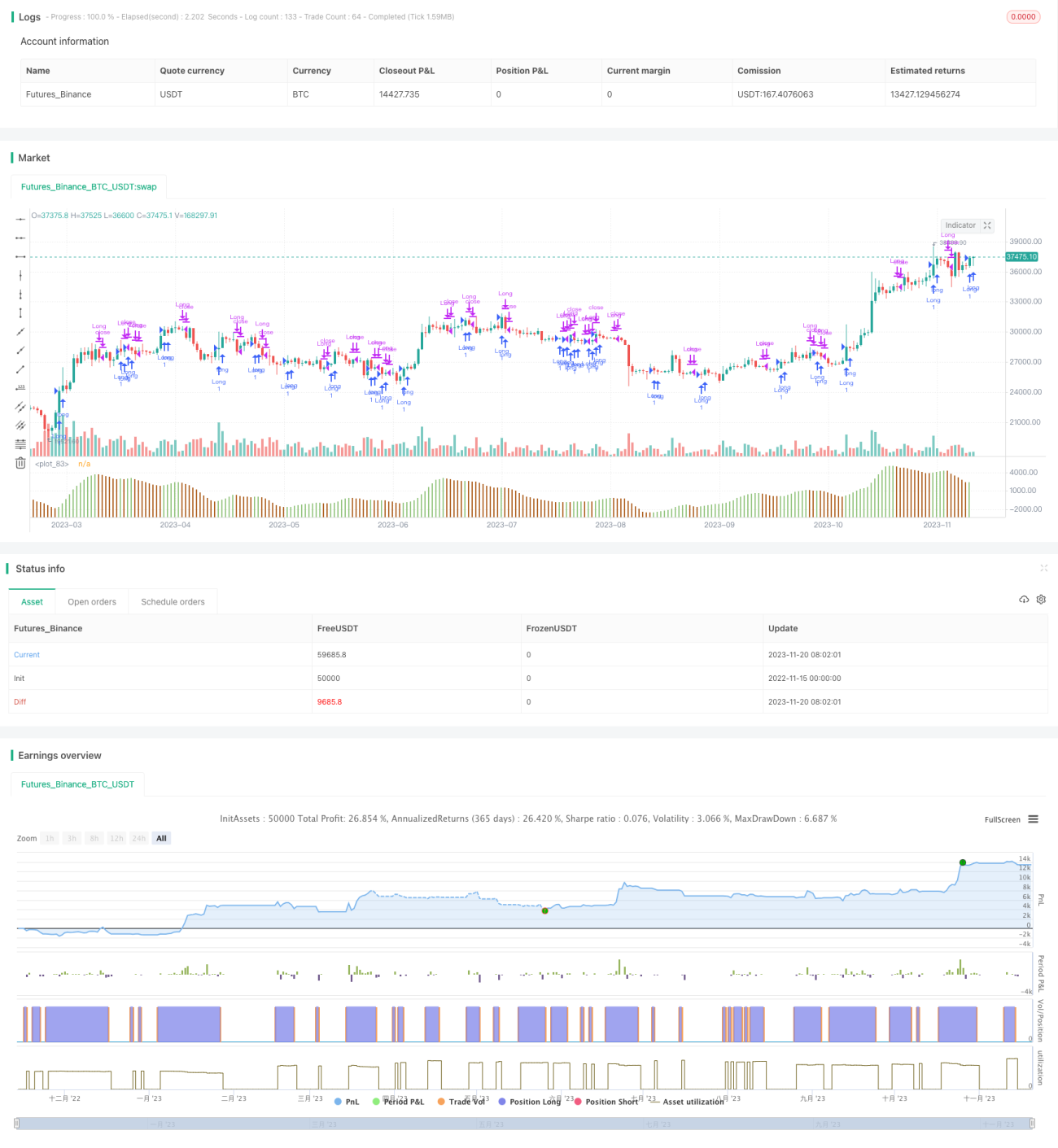

विशेष रूप से, इस रणनीति में 5-दिन (तेज़ लाइन) और 34-दिन (धीमी लाइन) की दोहरी मूविंग एवरेज परिभाषित की गई है। प्रतिदिन इन दोनों मूविंग एवरेज के मानों की गणना की जाती है और यह तुलना की जाती है कि क्या तेज़ लाइन नीचे से ऊपर की ओर धीमी लाइन को पार कर रही है। यदि गोल्डन क्रॉस सिग्नल होता है, तो लॉन्ग पोजीशन ली जाती है; यदि डेड क्रॉस सिग्नल होता है, तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

यह रणनीति सरल और समझने में आसान है, इसे लागू करना आसान है। अन्य जटिल रणनीतियों की तुलना में, यह मात्रात्मक ट्रेडिंग के शुरुआती लोगों के लिए अधिक उपयुक्त है।

दोहरी मूविंग एवरेज रणनीति बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकती है और मुख्य प्रवृत्ति को पकड़ सकती है। तेज़ और धीमी मूविंग एवरेज के दिनों के मापदंडों को समायोजित करके, इसे विभिन्न अवधियों के बाजार परिवर्तनों के अनुकूल बनाया जा सकता है।

इस रणनीति में एक अंतर्निहित स्टॉप-लॉस तंत्र भी है। जब कीमत विपरीत दिशा में जाने लगती है और तेज़-धीमी मूविंग एवरेज में डेड क्रॉस होता है, तो यह समय पर स्टॉप-लॉस लगाता है, जिससे जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

दोहरी मूविंग एवरेज रणनीति में स्टॉप-लॉस न हो पाने, कर्व फिटिंग विफल होने आदि जोखिम हो सकते हैं। विशेष रूप से, निम्नलिखित मुख्य समस्याएं हैं:

-

मूविंग एवरेज में विलंबता होती है, जिसके कारण पूरी तरह से दिशा बदलने के बाद ही सिग्नल उत्पन्न हो सकता है। ऐसी स्थिति में लाभ घाटे में बदल सकता है।

-

साइडवेज बाजार में, कई बार गलत सिग्नल उत्पन्न हो सकते हैं। इससे अनावश्यक रूप से अधिक ट्रेड होते हैं, जिससे ट्रेडिंग लागत और स्लिपेज हानि बढ़ जाती है।

-

यह रणनीति पूरी तरह से तकनीकी संकेतकों पर निर्भर है, इसमें मौलिक विश्लेषण शामिल नहीं है। महत्वपूर्ण समाचार-संचालित बाजार स्थितियों में इसका प्रभाव बहुत खराब हो सकता है।

-

पोजीशन प्रबंधन और जोखिम नियंत्रण पर विचार नहीं किया गया है। कोई अप्रत्याशित घटना रणनीति को खत्म कर सकती है।

अनुकूलन दिशा

इस रणनीति के लाभों को बेहतर ढंग से उपयोग करने और जोखिमों को कम करने के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

-

प्रवृत्ति संकेतकों और उतार-चढ़ाव संकेतकों को मिलाकर, प्रवेश के लिए अधिक सख्त शर्तें निर्धारित करें और गलत संकेतों को फ़िल्टर करें। उदाहरण के लिए MACD या KDJ संकेतक।

-

उचित स्टॉप-लॉस तंत्र जोड़ें। जैसे गोल्डन क्रॉस के बाद एक निश्चित प्रतिशत गिरने पर स्टॉप-लॉस लगाना। या नए उच्च (निम्न) बिंदु बनने के बाद एक निश्चित सीमा तक गिरने पर स्टॉप-लॉस लगाना।

-

तेज़ और धीमी मूविंग एवरेज के दिनों के मापदंडों के संयोजन को अनुकूलित करें, विभिन्न अवधियों के मूल्य परिवर्तनों के अनुसार समायोजित करें। सर्वोत्तम मापदंड खोजने के लिए पैरामीटर संयोजन अनुकूलन किया जा सकता है।

-

समग्र बाजार प्रवृत्ति का निर्धारण करने के लिए बाजार सूचकांक का उपयोग किया जा सकता है, साइडवेज बाजार में उच्च आवृत्ति ट्रेडिंग से बचा जा सकता है।

-

प्रवृत्ति संकेतों की विश्वसनीयता को सत्यापित करने के लिए ट्रेडिंग वॉल्यूम में बदलाव को शामिल करें। उदाहरण के लिए, ब्रेकआउट के साथ वॉल्यूम बढ़ने की शर्त जोड़ें।

निष्कर्ष

दोहरी मूविंग एवरेज रणनीति एक बहुत ही विशिष्ट मात्रात्मक ट्रेडिंग रणनीति है। यह सरल, सहज और लागू करने में आसान है, जो मात्रात्मक ट्रेडिंग शुरुआती लोगों के लिए सीखने और समझने के लिए बहुत उपयुक्त है। लगातार परीक्षण और मापदंडों के अनुकूलन के माध्यम से अच्छे परिणाम प्राप्त किए जा सकते हैं। हालांकि, इस रणनीति में कुछ समस्याएं भी हैं, जैसे विलंबित संकेत पहचान और गलत संकेत उत्पन्न होने की प्रवृत्ति। इसके लिए सहायक शर्तों को जोड़कर फ़िल्टर करने और जोखिम प्रबंधन को बेहतर बनाने की आवश्यकता है, ताकि इसे एक स्थिर लाभदायक रणनीति बनाया जा सके।

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1