मूविंग एवरेज के गोल्डन क्रॉस और डेड क्रॉस पर आधारित ट्रेडिंग रणनीति

सारांश

यह रणनीति BTC के 50-दिवसीय मूविंग एवरेज और 200-दिवसीय मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस सिग्नल पर आधारित है, साथ ही अतिरिक्त तकनीकी संकेतकों के निर्णय को शामिल करके खरीद और बिक्री सिग्नल उत्पन्न करती है। यह रणनीति मुख्य रूप से BTC/USDT जैसे स्पष्ट ट्रेंड वाले क्रिप्टोकरेंसी जोड़ों के लिए उपयुक्त है।

रणनीति का सिद्धांत

जब 50-दिवसीय मूविंग एवरेज 200-दिवसीय मूविंग एवरेज को ऊपर की ओर पार करता है, तो इसे "गोल्डन क्रॉस" कहा जाता है, जो यह दर्शाता है कि BTC तेजी वाले बाजार में प्रवेश कर रहा है, जिससे खरीद का सिग्नल उत्पन्न होता है। इसके विपरीत, जब 50-दिवसीय मूविंग एवरेज 200-दिवसीय मूविंग एवरेज को नीचे की ओर पार करता है, तो इसे "डेथ क्रॉस" कहा जाता है, जो यह दर्शाता है कि BTC मंदी वाले बाजार में प्रवेश कर रहा है, जिससे बिक्री का सिग्नल उत्पन्न होता है।

मूल मूविंग एवरेज "गोल्डन क्रॉस" और "डेथ क्रॉस" सिग्नल के अलावा, यह रणनीति कुछ अतिरिक्त तकनीकी संकेतकों को भी शामिल करती है जो निर्णय लेने में सहायता करते हैं। इनमें शामिल हैं:

-

EMA संकेतक: यह एक length+offset वाले EMA संकेतक की गणना करता है। जब यह बढ़ता है, तो यह दर्शाता है कि वर्तमान में बाजार तेजी की स्थिति में है, जिससे खरीदारी की जा सकती है।

-

मूविंग एवरेज और EMA के मानों की तुलना: यदि EMA का मान 50-दिवसीय मूविंग एवरेज से अधिक है, तो खरीदारी का निर्णय उत्पन्न होता है।

-

कीमत में पिछली कैंडल के निचले स्तर से 1% से अधिक की गिरावट की जाँच करना। यदि यह शर्त पूरी होती है, तो बिक्री का सिग्नल उत्पन्न होता है।

उपरोक्त संकेतकों के संयोजन का उपयोग करके, कुछ गलत सिग्नलों को फ़िल्टर किया जा सकता है, जिससे रणनीति के व्यापारिक निर्णय अधिक विश्वसनीय हो जाते हैं।

लाभ विश्लेषण

इस रणनीति में निम्नलिखित लाभ हैं:

-

मुख्य व्यापारिक सिग्नल के रूप में मूविंग एवरेज का उपयोग बाजार के शोर को फ़िल्टर करने और ट्रेंड की दिशा की पहचान करने में मदद करता है।

-

EMA जैसे कई सहायक तकनीकी संकेतकों का संयोजन सिग्नलों की विश्वसनीयता बढ़ाता है और गलत सिग्नलों को फ़िल्टर करता है।

-

उपयुक्त स्टॉप-लॉस रणनीति को अपनाकर प्रति ट्रेड होने वाले नुकसान को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

अपेक्षाकृत सरल व्यापारिक तर्क, जिसे समझना और लागू करना आसान है, जो मात्रात्मक ट्रेडिंग शुरू करने वालों के लिए उपयुक्त है।

-

कई कॉन्फ़िगर करने योग्य पैरामीटर हैं, जिन्हें अपनी प्राथमिकताओं के अनुसार समायोजित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

मूविंग एवरेज में स्वाभाविक रूप से अंतर्निहित विलंबता (lag) होती है, जिसके कारण कीमतों में तेजी से बदलाव के अवसर चूक सकते हैं।

-

सहायक संकेतकों की संख्या बढ़ने से नियमों की संख्या भी बढ़ जाती है, जिससे गलत सिग्नल उत्पन्न होने की संभावना भी बढ़ जाती है।

-

स्टॉप-लॉस का अनुचित सेटिंग नुकसान को बढ़ा सकता है।

-

पैरामीटर सेटिंग (जैसे मूविंग एवरेज की अवधि आदि) का अनुचित होना भी रणनीति के प्रदर्शन को प्रभावित कर सकता है।

इनके लिए समाधान:

-

मूविंग एवरेज की अवधि को उचित रूप से कम करें और पैरामीटर ऑप्टिमाइज़ेशन की सीमा बढ़ाएँ।

-

बैकटेस्टिंग डेटा की मात्रा बढ़ाकर सिग्नल की गुणवत्ता की जाँच करें।

-

स्टॉप-लॉस की सीमा को उचित रूप से बढ़ाएँ और साथ ही लाभ बुक करने के लिए टेक-प्रॉफिट सेट करें।

-

पैरामीटर ऑप्टिमाइज़ेशन बढ़ाकर सर्वोत्तम पैरामीटर संयोजन खोजें।

ऑप्टिमाइज़ेशन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से और अधिक अनुकूलित किया जा सकता है:

-

मशीन लर्निंग एल्गोरिदम शामिल करके पैरामीटर का स्वचालित अनुकूलन प्राप्त करें।

-

अधिक सहायक संकेतक जोड़ें, कई उप-रणनीतियाँ बनाएँ, और वोटिंग तंत्र के माध्यम से निर्णय लें।

-

ब्रेकआउट रणनीति का प्रयास करें, जो कीमत में ब्रेकआउट की पहचान करे।

-

मूल्य प्रवृत्तियों की भविष्यवाणी करने के लिए डीप लर्निंग का उपयोग करें।

-

स्टॉप-लॉस तंत्र को अनुकूलित करके डायनामिक ट्रेलिंग स्टॉप-लॉस लागू करें।

उपरोक्त अनुकूलन निर्णय लेने की सटीकता में सुधार कर सकते हैं और रणनीति की लाभप्रदता और स्थिरता को बढ़ा सकते हैं।

सारांश

यह रणनीति मुख्य रूप से BTC के मूविंग एवरेज क्रॉसओवर के आधार पर व्यापारिक निर्णय लेती है, और सिग्नल को फ़िल्टर करने के लिए EMA जैसे तकनीकी संकेतकों का सहायक रूप से उपयोग करती है। इस रणनीति में ट्रेंड का अनुसरण करने की मजबूत क्षमता है और यह अत्यधिक कॉन्फ़िगर करने योग्य है, जो मात्रात्मक ट्रेडिंग शुरू करने के लिए एक उपयुक्त रणनीति है। हालांकि, इसमें कुछ विलंबता का जोखिम भी है, जिससे सावधान रहने की आवश्यकता है। आगे के अनुकूलन की दिशा मशीन लर्निंग, एन्सेम्बल रणनीतियों, स्टॉप-लॉस रणनीतियों आदि जैसे विभिन्न स्तरों से हो सकती है।

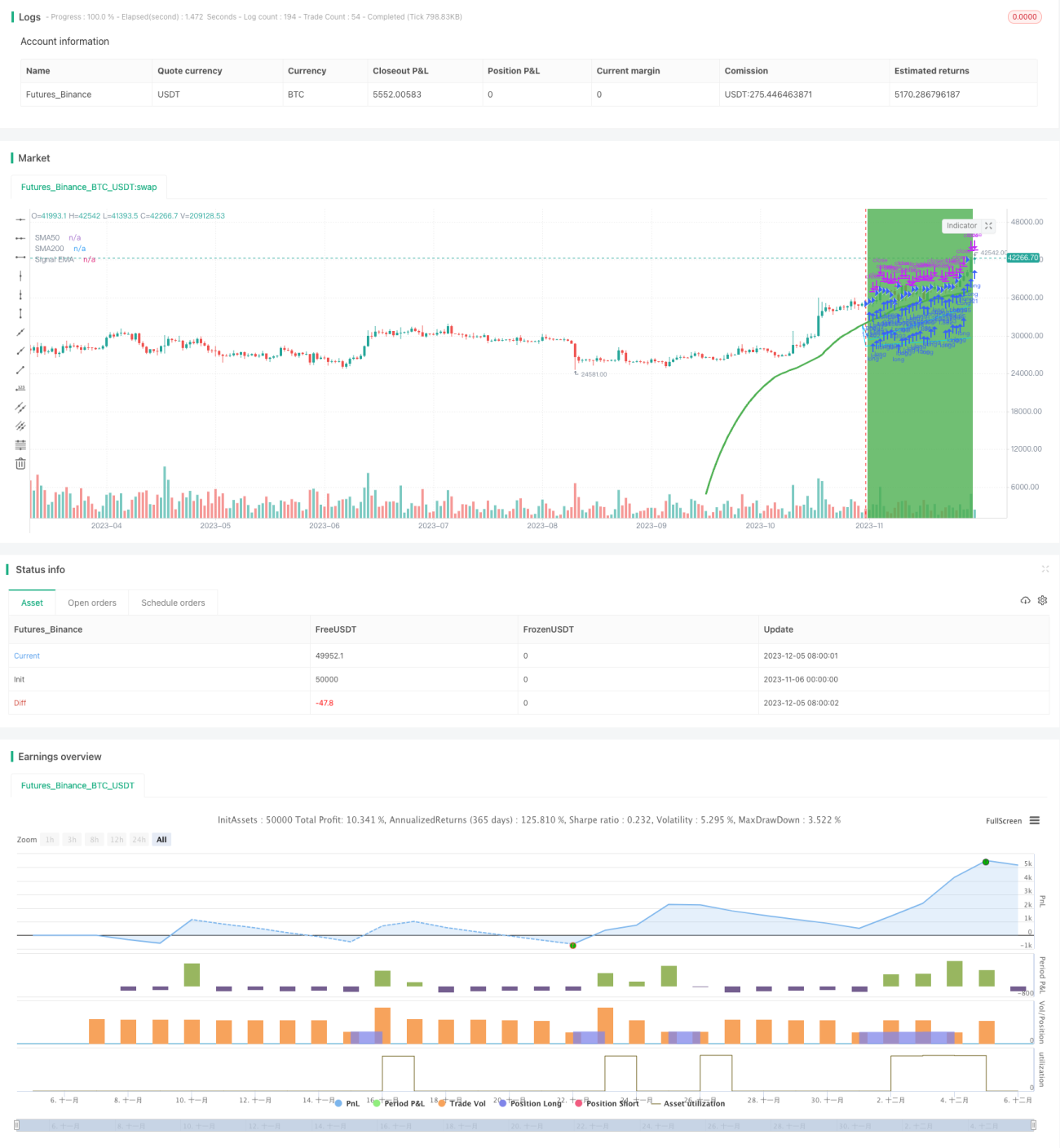

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1