CCI強気ブレイクアウト戦略

1

Follow

1802

Followers

概要

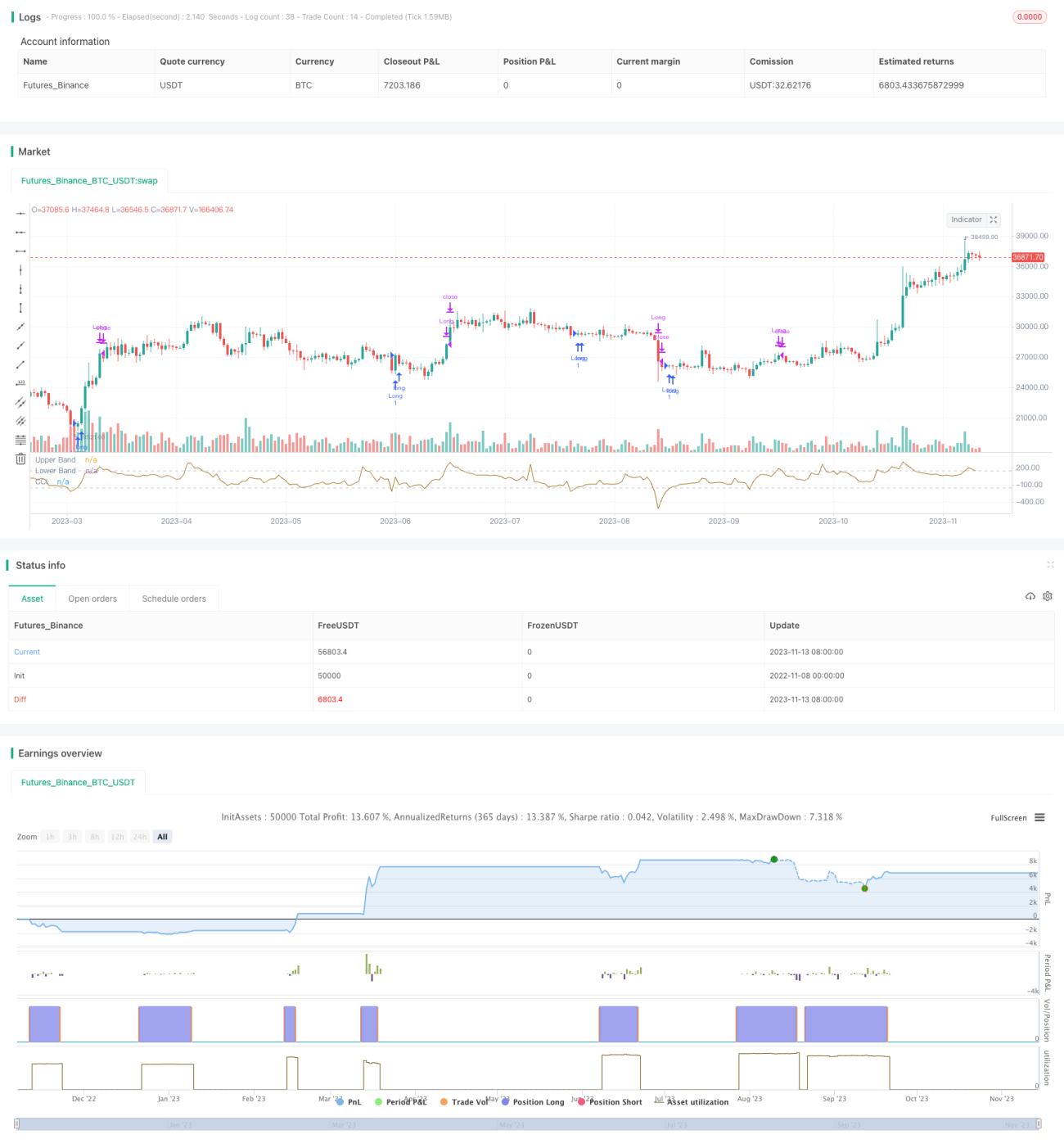

本戦略は、古典的な商品チャネル指数(CCI)に基づき、ロングポジションのみを行います。CCI指標が非常に低い水準(CCI < -150、またはユーザー定義の閾値)にあり、かつ再び勢いを取り戻した場合(すなわち、現在のCCIが前のローソク足のCCIよりも高い)、さらに価格の「勢い」自体をフィルタリング(すなわち、シグナルを発するローソク足の終値が始値よりも一定の割合(固定0.25%)高くなければならない)した上で、市場に参入します。ストップロスに達するか、価格がCCIの上部バンドを上回った場合にポジションを決済します。

本戦略は、高い勝率(50%超)の取引を獲得することを目的としており、トレンド全体を捉えることを追求するものではありません。そのため、「含み損に耐えられない」というトレーダーに適しています。

戦略の原理

ta.sma()およびta.dev()関数を使用してCCI指標とそのバンドを構築します。inputを使用して取引開始日を選択し、バックテスト期間を設定します。- エントリー条件:CCIが低いラインを下抜け、その後上昇し始め、同時にシグナルローソク足の終値が始値より0.25%高いことを要求します。

- イグジット条件1:CCIが上部ラインを上抜け、利確してポジションをクローズします。

- イグジット条件2:ストップロスラインを下抜け、損切りしてポジションをクローズします。

- 本戦略はロングのみを行い、CCI指標の勢いに基づいてエントリーのタイミングを判断し、同時にストップロスを用いてリスクを管理します。

優位性分析

本戦略には以下の優位性があります:

- CCI指標を利用して買われすぎ・売られすぎの状況を識別し、反転のチャンスを効果的に捉えることができます。

- ロング方向のみに取引するため、誤った操作による過度のリスクを回避できます。

- 価格の勢いフィルターを採用することで、エントリー時に価格が既にサポートを形成していることを確認します。

- ストップロスメカニズムにより1回の損失を管理し、資金を効果的にコントロールできます。

- バックテストパラメータが柔軟で、エントリーフィルター条件を調整できます。

- 勝率が高く、資金管理を重視する投資家に適しています。

- 戦略の考え方が明確で、コード実装がシンプルで理解しやすいです。

リスク分析

本戦略には以下のリスクも存在します:

- ロング方向のみの取引であるため、短期の下降トレンドを見逃しやすいです。

- CCIパラメータの設定が不適切だと、効果が失われる可能性があります。

- ストップロスの設定が緩すぎると、損失を効果的に管理できません。

- 強い上昇相場ではストップロスが突破され、大きな損失が発生する可能性があります。

- 取引頻度が高すぎると、取引コストが負担になります。

対応するリスク管理措置:

- CCIパラメータを最適化し、最適な値を見つけます。

- ストップロスの幅を調整し、リスクとストップロス突破の確率のバランスを取ります。

- 取引コストを考慮し、エントリー頻度を制御します。

- トレンドとレンジの判断を組み合わせ、一方向の取引を避けます。

最適化の方向性

本戦略は以下の観点から最適化が可能です:

- 動的ストップロスを採用し、市場の変動に応じてストップロス距離を調整します。

- MACDなどの指標と組み合わせ、ストップロスが緩すぎるのを防ぎます。

- 売りの機会を追加し、CCI指標が過熱した場合にショートを検討します。

- 取引コスト要因を考慮し、最小利確距離を設定します。

- パラメータ最適化と戦略の時間枠を組み合わせ、最適な組み合わせを模索します。

- 機械学習手法を利用してパラメータを自動最適化します。

- 資金管理モジュールを追加し、ポジションを動的に調整します。

まとめ

総じて、本戦略はCCI指標の買われすぎ・売られすぎ特性を利用し、価格がサポートを形成した場合にロングエントリーし、ストップロスでリスクを管理しながら高い勝率の取引を追求します。戦略の利点はシンプルで操作が容易であり、リスク管理が行き届いていることです。欠点としてはロングのみであることやストップロスが固定的すぎることが挙げられますが、これらはパラメータ最適化、売りポイントの追加、動的ストップロスなどの方法で改善可能です。本戦略は、高い勝率を追求し、資金管理を重視する投資家に適しています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1