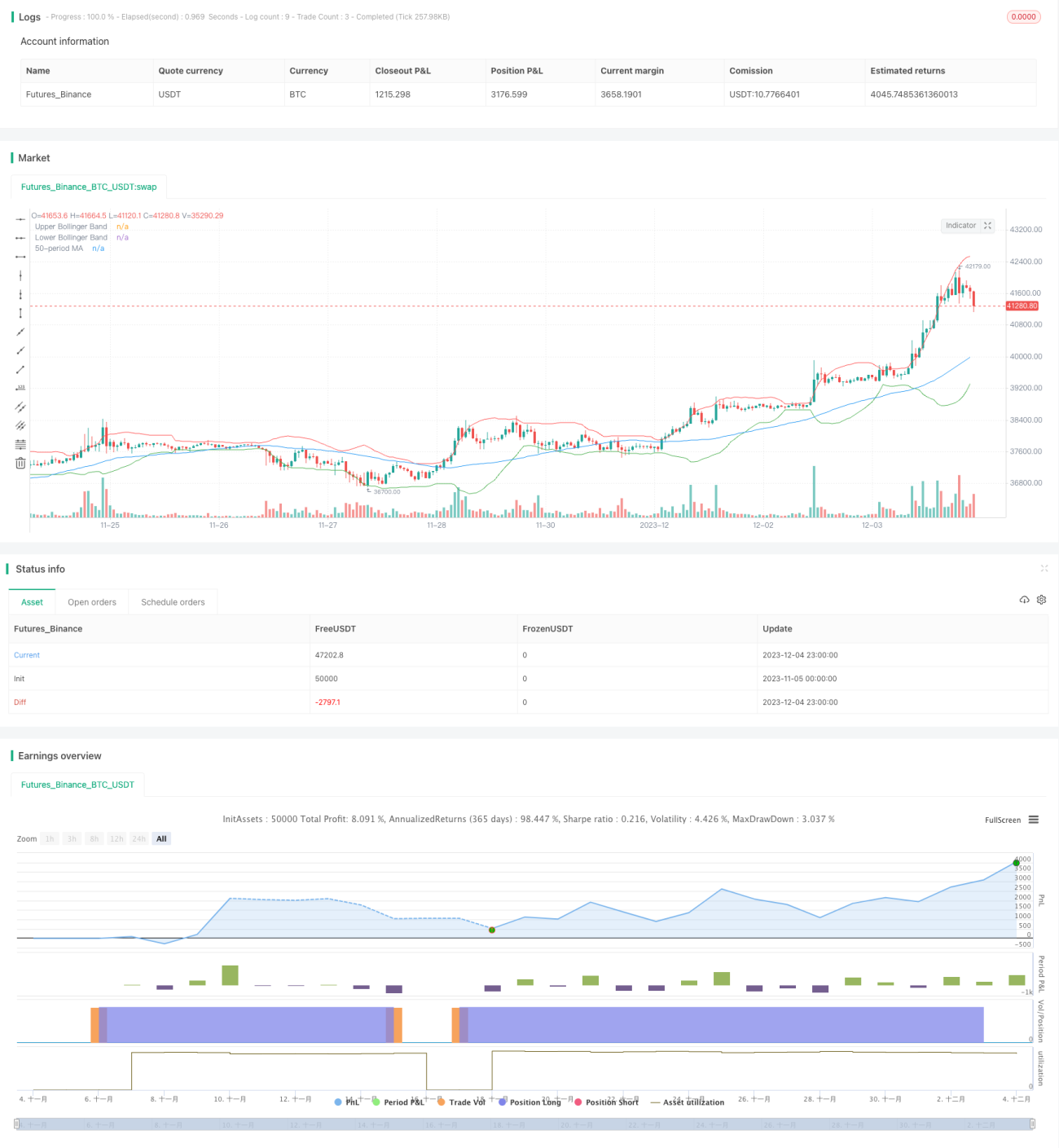

ボリンジャーバンドの反転と移動平均線によるトレンドフィルタリング

概要

本戦略は、ボリンジャーバンドと移動平均線を組み合わせ、ボリンジャーバンドの上下バンドの反転ポイントと移動平均線の方向をエントリー・エグジットのシグナルとして利用します。具体的には、価格が下から上にボリンジャーバンドの下限バンドを突破し、かつ移動平均線よりも高い場合に買い建て(ロング)し、価格が上から下にボリンジャーバンドの上限バンドを突破し、かつ移動平均線よりも低い場合に手仕舞いします。

戦略の原理

本戦略は主にボリンジャーバンドと移動平均線の2つの指標に基づいています。

ボリンジャーバンドは、上限バンド、下限バンド、中央バンドで構成されます。中央バンドはn日間の単純移動平均線であり、上限バンドと下限バンドはそれぞれ中央バンドからk倍の標準偏差を加減したものです。価格が上限・下限バンドに接近すると、買われ過ぎまたは売られ過ぎの状態を示し、反転が発生する可能性があります。

移動平均線は、価格の平均的なトレンド方向を示します。短期移動平均線が長期移動平均線を上抜けた場合、価格の動きが下から上へ転じたことを示し、買い建てを検討できます。一方、短期移動平均線が長期移動平均線を下抜けた場合、価格の動きが上から下へ転じたことを示し、売り建てを検討できます。

本戦略は、ボリンジャーバンドの反転シグナルと移動平均線のトレンド判断を総合的に考慮します。価格がボリンジャーバンドの下限バンドを突破した場合に買いシグナルが発生し、さらに移動平均線が上昇していることで大勢が上昇トレンドであることを確認します。価格がボリンジャーバンドの上限バンドを突破した場合に売りシグナルが発生し、さらに移動平均線が下降していることで大勢が下降トレンドであることを確認します。これにより、反転を捉えながら大きなトレンド方向を考慮することができます。

具体的な取引ルールは以下の通りです。

- 価格が下から上にボリンジャーバンドの下限バンドを突破し、かつ移動平均線よりも高い場合、買い建て(ロング)する。

- 価格が上から下にボリンジャーバンドの上限バンドを突破し、かつ移動平均線よりも低い場合、手仕舞い(決済)する。

優位性分析

本戦略の主な優位性は以下の通りです。

- 中期・短期の反転シグナルと長期的なトレンド方向を総合的に考慮しており、買い・売りの両方の取引ニーズに適合します。

- ボリンジャーバンドの上下バンドの反転性が比較的高いため、良好なエントリーチャンスを得られます。

- 移動平均線によるフィルターを追加することで、レンジ相場での損失を回避できます。

- 戦略ロジックがシンプルで明確であり、理解・実装が容易で、定量取引に適しています。

リスクと対策

本戦略の主なリスクは以下の通りです。

- ボリンジャーバンドのパラメータ設定が不適切な場合、上下バンドの突破による取引シグナルが頻発し、損失を被る可能性があります。パラメータを最適化し、最適なパラメータ組み合わせを見つけることで対策できます。

- 移動平均線のパラメータ設定が不適切な場合、良好な取引機会をフィルタリングしてしまう可能性があります。他の指標と組み合わせて最適化することを検討できます。

- 相場が長期にわたってレンジ相場(もみ合い)となり、損失が拡大する可能性があります。ストップロス(損切り)ポイントを設定し、個々の損失を一定範囲に抑えることで対策できます。

戦略の最適化

本戦略の主な最適化の方向性は以下の通りです。

- ボリンジャーバンドのパラメータを最適化し、取引シグナルを生成する最適なパラメータ組み合わせを見つける。

- 異なるタイプや長さのパラメータを持つ移動平均線を試し、最もマッチする組み合わせを模索する。

- 出来高やRSI(相対力指数)などの他の指標を追加し、戦略の効果を高める。

- 動的なストップロス(損切り)メカニズムを構築し、市場の変動幅に応じてストップロスを設定できるようにする。

- 異なる銘柄でのパラメータ設定効果をテストし、最適な銘柄適応性を探る。

まとめ

本戦略は、ボリンジャーバンドの反転シグナルと移動平均線のトレンド判断を総合的に考慮し、反転効果を確保しつつ、局所的なレンジ相場が全体のトレンド判断に与える影響を抑制します。戦略シグナルの発生と原理はシンプルかつ明確であり、理解・実装が容易で、さまざまな方法で最適化して効果を高めることができ、定量取引に適した効果的な戦略です。

- 1