Strategi Penembusan Kukuh CCI

Gambaran Keseluruhan

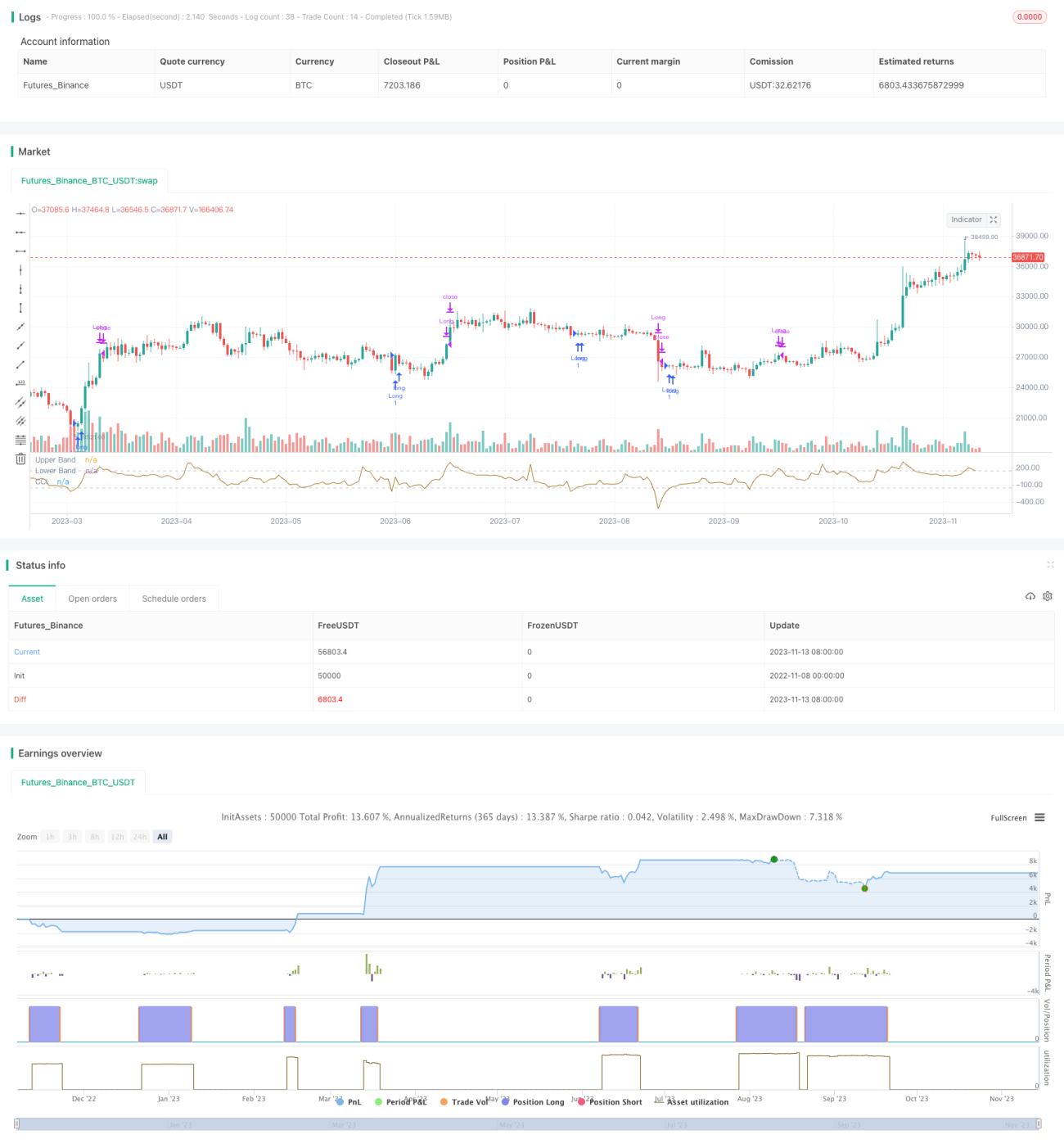

Strategi ini berdasarkan CCI (Commodity Channel Index) klasik, hanya mengambil posisi beli (long). Apabila penunjuk CCI berada pada tahap yang sangat rendah (CCI < -150 atau ambang yang ditentukan pengguna), dan mula menunjukkan kekuatan semula (iaitu CCI lebih tinggi daripada CCI bar sebelumnya), serta terdapat penapisan tambahan pada "kekuatan" harga itu sendiri (iaitu harga penutup bar yang memberikan isyarat mestilah lebih tinggi daripada harga pembukaan dalam julat tertentu - ditetapkan pada 0.25%), sistem akan memasuki pasaran. Apabila mencapai henti rugi (stop loss) atau harga melebihi jalur atas CCI, kedudukan akan ditutup.

Strategi ini bertujuan untuk mendapatkan kadar kemenangan yang tinggi (melebihi 50%), bukan untuk menangkap keseluruhan panjang arah aliran. Oleh itu, ia sesuai untuk pedagang yang "tidak boleh tahan melihat potensi kerugian".

Prinsip Strategi

-

Menggunakan fungsi

ta.sma()danta.dev()untuk membina penunjuk CCI dan jalur-jalurnya. -

Menggunakan

inputuntuk memilih tarikh mula perdagangan, menetapkan tetingkap ujian belakang (backtest). -

Syarat masuk: CCI menembusi ke bawah garis rendah dan mula meningkat, dan pada masa yang sama memerlukan harga penutup bar isyarat lebih tinggi daripada harga pembukaan sebanyak 0.25%.

-

Syarat keluar 1: CCI menembusi ke atas garis atas, ambil untung dan tutup kedudukan.

-

Syarat keluar 2: Harga jatuh di bawah garis henti rugi, tutup kedudukan dengan kerugian.

-

Strategi hanya mengambil posisi beli, memilih masa masuk berdasarkan kekuatan penunjuk CCI, sambil menggunakan henti rugi untuk mengawal risiko.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan penunjuk CCI untuk mengenal pasti keadaan terlebih beli (overbought) dan terlebih jual (oversold), dapat menangkap peluang pembalikan dengan berkesan.

-

Hanya mengambil posisi beli, mengelakkan risiko berlebihan daripada operasi yang salah.

-

Menggunakan penapisan kekuatan harga untuk memastikan harga telah mendapat sokongan semasa masuk.

-

Mekanisme henti rugi mengawal kerugian setiap dagangan, menguruskan modal dengan berkesan.

-

Parameter ujian belakang fleksibel, boleh menyesuaikan syarat penapisan masuk.

-

Kadar kemenangan yang tinggi, sesuai untuk pelabur yang memberi tumpuan kepada pengurusan modal.

-

Idea strategi yang jelas, kod pelaksanaan yang ringkas dan mudah difahami.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

-

Hanya mengambil posisi beli, mudah terlepas arah aliran menurun jangka pendek.

-

Penetapan parameter CCI yang tidak sesuai boleh menyebabkan strategi menjadi tidak berkesan.

-

Henti rugi yang terlalu longgar tidak dapat mengawal kerugian dengan berkesan.

-

Pasaran menaik yang terlalu kuat menyebabkan henti rugi dipecahkan dan mengakibatkan kerugian besar.

-

Kekerapan dagangan yang tinggi membawa tekanan kos perdagangan.

Langkah pengurusan risiko yang sepadan:

-

Optimumkan parameter CCI untuk mencari nilai terbaik.

-

Laraskan jarak henti rugi untuk mencari keseimbangan antara risiko dan kebarangkalian henti rugi dipecahkan.

-

Ambil kira kos perdagangan, kawal kekerapan masuk.

-

Gabungkan dengan arah aliran dan penilaian julat, elakkan dagangan arah sebelah pihak.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan daripada beberapa aspek berikut:

-

Menggunakan henti rugi dinamik, menyesuaikan jarak henti rugi berdasarkan turun naik pasaran.

-

Menggabungkan penunjuk seperti MACD untuk mengelakkan henti rugi yang terlalu longgar.

-

Menambah peluang jual, pertimbangkan untuk mengambil posisi jual (short) apabila penunjuk CCI terlalu panas.

-

Mengambil kira faktor kos perdagangan, tetapkan jarak ambil untung minimum.

-

Menggabungkan pengoptimuman parameter dengan kerangka masa strategi untuk mencari kombinasi terbaik.

-

Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

-

Menambah modul pengurusan modal, menyesuaikan saiz kedudukan secara dinamik.

Kesimpulan

Secara keseluruhannya, strategi ini menggunakan ciri terlebih beli dan terlebih jual penunjuk CCI untuk mengambil posisi beli apabila harga telah mendapat sokongan, mengawal risiko melalui henti rugi, dan menyasarkan dagangan dengan kadar kemenangan yang tinggi. Kelebihan strategi adalah mudah dan mudah dikendalikan, serta kawalan risiko yang baik. Kelemahannya termasuk hanya mengambil posisi beli, henti rugi yang terlalu tetap, dan lain-lain. Masalah ini boleh diperbaiki melalui pengoptimuman parameter, menambah titik jual, henti rugi dinamik, dan sebagainya. Strategi ini sesuai untuk pelabur yang mengejar kadar kemenangan tinggi dan memberi tumpuan kepada pengurusan modal.

- 1