Estratégia de Rompimento Forte do CCI

Visão Geral

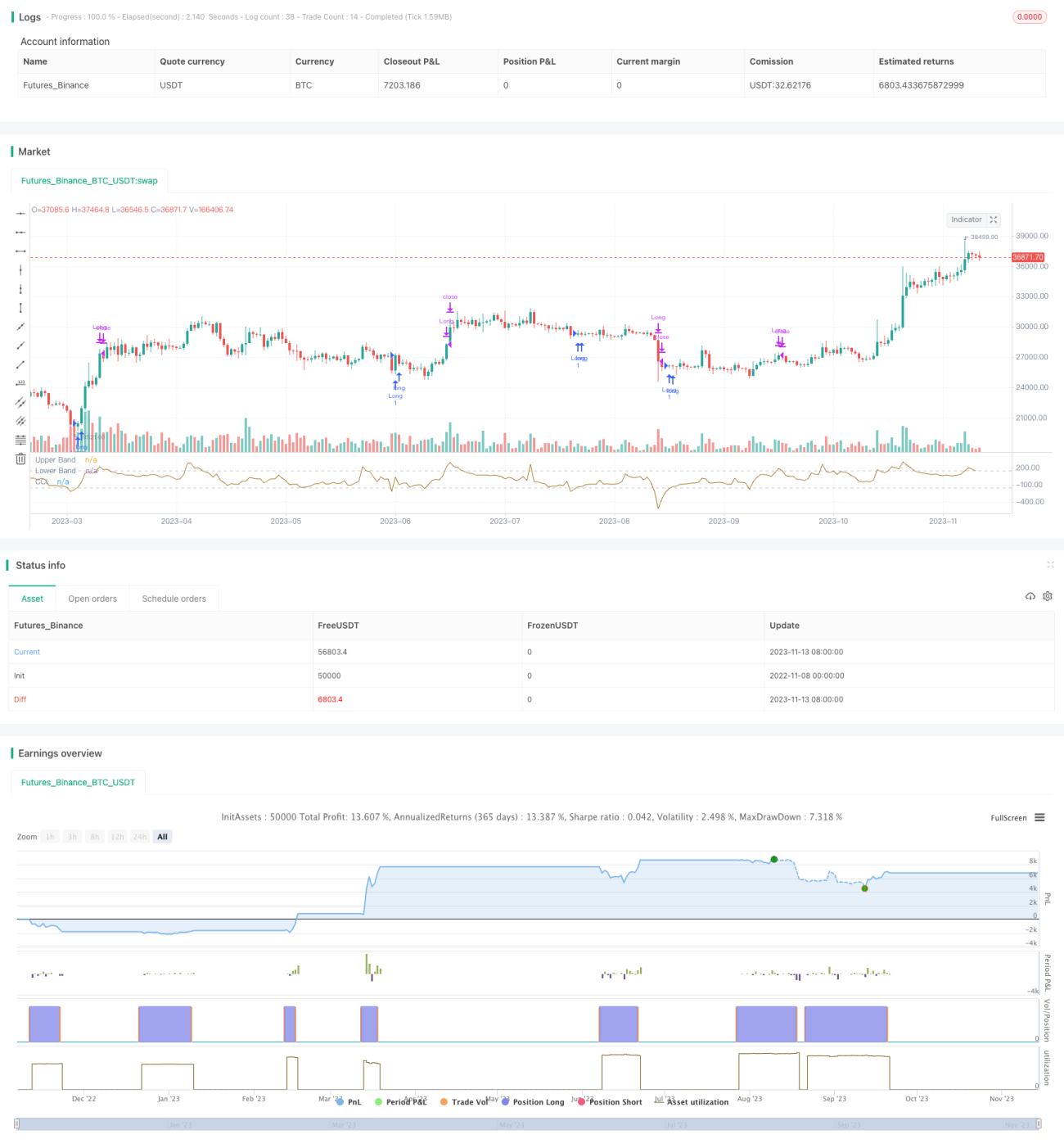

Esta estratégia é baseada no clássico Índice de Canal de Commodities (CCI), operando apenas em posições compradas (long). Quando o indicador CCI está em níveis extremamente baixos (CCI < -150 ou um limite definido pelo usuário) e recupera força (ou seja, o CCI é maior que o CCI da vela anterior), juntamente com um filtro na própria "força" do preço (a vela que gera o sinal deve fechar acima da abertura por uma margem fixa de 0,25%), o sistema entra no mercado. A saída ocorre quando o stop loss é atingido ou quando o preço ultrapassa a banda superior do CCI.

A estratégia busca obter uma alta taxa de acerto (acima de 50%), em vez de capturar toda a extensão da tendência. Portanto, é adequada para traders que "não suportam ver perdas potenciais".

Lógica da Estratégia

-

Utiliza as funções

ta.sma()eta.dev()para construir o indicador CCI e suas bandas. -

Usa

inputpara selecionar a data de início do trading, definindo a janela de backtest. -

Condição de entrada: o CCI cruza para baixo a linha inferior e começa a subir, exigindo também que o fechamento da vela sinalizadora esteja 0,25% acima da abertura.

-

Condição de saída 1: o CCI cruza para cima a linha superior, realizando lucro (take profit).

-

Condição de saída 2: o preço cai abaixo do stop loss, saindo com prejuízo.

-

A estratégia opera apenas comprado, escolhendo o momento de entrada com base na força do indicador CCI, enquanto utiliza o stop loss para controlar o risco.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Utiliza o indicador CCI para identificar condições de sobrecompra/sobrevenda, capturando eficazmente oportunidades de reversão.

-

Opera apenas no lado comprado, evitando riscos excessivos de operações equivocadas.

-

Emprega filtro de força de preço, garantindo que o preço já tenha formado suporte no momento da entrada.

-

Mecanismo de stop loss limita as perdas individuais, gerenciando o capital de forma eficiente.

-

Parâmetros de backtest flexíveis, permitindo ajustar as condições de filtro de entrada.

-

Alta taxa de acerto, adequada para investidores focados em gestão de capital.

-

Lógica clara e implementação de código simples e compreensível.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Opera apenas no lado comprado, podendo perder movimentos de curto prazo para baixo.

-

Parâmetros do CCI mal definidos podem levar à perda de eficácia.

-

Stop loss muito amplo pode não controlar as perdas adequadamente.

-

Em mercados de alta muito fortes, o stop loss pode ser rompido, gerando grandes perdas.

-

Alta frequência de negociações pode gerar pressão de custos de transação.

Medidas correspondentes de gerenciamento de risco:

-

Otimizar os parâmetros do CCI para encontrar os melhores valores.

-

Ajustar a amplitude do stop loss, equilibrando risco e probabilidade de rompimento.

-

Considerar os custos de transação e controlar a frequência de entradas.

-

Combinar análise de tendência e intervalo para evitar operações unidirecionais.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

-

Utilizar stop loss dinâmico, ajustando a distância conforme a volatilidade do mercado.

-

Combinar com indicadores como MACD para evitar stop loss muito amplo.

-

Adicionar oportunidades de venda, considerando operar vendido quando o CCI estiver excessivamente aquecido.

-

Levar em conta os custos de transação, definindo uma distância mínima de take profit.

-

Otimizar parâmetros em conjunto com o timeframe da estratégia para encontrar a melhor combinação.

-

Utilizar métodos de aprendizado de máquina para otimizar parâmetros automaticamente.

-

Adicionar módulo de gestão de capital para ajustar dinamicamente o tamanho da posição.

Resumo

Em suma, esta estratégia aproveita as características de sobrecompra/sobrevenda do indicador CCI, entrando comprada quando o preço forma suporte, controlando o risco com stop loss e buscando alta taxa de acerto. Suas vantagens são simplicidade e fácil execução, com controle de risco adequado. As limitações incluem operar apenas comprado e stop loss fixo, que podem ser melhoradas através de otimização de parâmetros, adição de pontos de venda e stop loss dinâmico. A estratégia é adequada para investidores que buscam alta taxa de acerto e priorizam a gestão de capital.

- 1