Стратегия фильтрации сигналов покупки с использованием двойного индикатора

Обзор

Стратегия покупки с двойным фильтром на основе сигналов Stochastic RSI и полос Боллинджера использует комбинацию этих индикаторов для выявления потенциальных точек входа. Стратегия применяет несколько условий фильтрации, чтобы отличить наиболее прибыльные моменты покупки. Это позволяет ей идентифицировать высоковероятные точки входа в условиях рыночной волатильности.

Принцип стратегии

Стратегия использует две группы индикаторов для идентификации сигналов покупки.

Во-первых, применяется стохастический RSI для определения перепроданности рынка. Этот индикатор сочетает стохастик и его сглаженную скользящую среднюю; когда линия %K пересекает свою линию %D снизу вверх, это считается сигналом перепроданности. Здесь установлен порог: если линия %K выше 20, это также считается перепроданностью.

Во-вторых, стратегия использует полосы Боллинджера для выявления аномалий цены. Полосы Боллинджера рассчитывают верхнюю и нижнюю границы на основе стандартного отклонения цены. Когда цена приближается к нижней полосе, это указывает на состояние перепроданности. В данной стратегии параметр установлен на 2 стандартных отклонения, что расширяет диапазон полос и позволяет отсеивать больше ложных сигналов.

После получения сигналов перепроданности от обоих индикаторов стратегия добавляет несколько условий фильтрации для дальнейшего уточнения момента покупки:

- Цена только что пробила нижнюю полосу Боллинджера вверх.

- Текущая цена закрытия выше цены закрытия N баров назад, что указывает на наличие силы покупки.

- Текущая цена закрытия ниже цены закрытия за долгосрочный или среднесрочный период, что благоприятно для коррекции.

После совокупного анализа определяется точка покупки, и подаётся сигнал.

Преимущества

Стратегия с двойным фильтром имеет несколько ключевых преимуществ:

- Использование двух индикаторов делает сигналы покупки более надёжными и снижает количество ложных сигналов.

- Несколько условий фильтрации предотвращают частые покупки во время бокового движения.

- Сочетание стохастического RSI для определения перепроданности и полос Боллинджера для выявления ценовых аномалий.

- Добавление оценки силы цены гарантирует наличие достаточного импульса покупки.

- Учёт коррекции повышает надёжность точки входа.

В целом, стратегия комплексно использует несколько технических индикаторов и фильтров, что делает идентификацию момента покупки более точной и надёжной, обеспечивая лучшие результаты торговли.

Анализ рисков

Несмотря на множество преимуществ, стратегия с двойным фильтром имеет и некоторые риски, которые необходимо учитывать:

- Неправильная настройка параметров может привести к слишком частым или слишком консервативным сигналам – требуется тщательная оптимизация.

- Множественные фильтры могут пропускать некоторые возможности покупки, что не позволяет отслеживать быстрое движение рынка.

- При расхождении индикаторов могут возникать ложные сигналы – необходимо следить за согласованностью индикаторов.

- Стратегия не определяет тренд, что на медвежьем рынке может приводить к убыточным сигналам.

Для управления этими рисками стратегию можно оптимизировать следующим образом:

- Настроить параметры индикаторов для баланса чувствительности фильтров.

- Использовать трендовые индикаторы, чтобы избежать ложных сигналов на медвежьем рынке.

- Добавить средства стоп-лосса.

Направления оптимизации

Стратегию с двойным фильтром можно дополнительно оптимизировать по следующим направлениям:

- Протестировать комбинации других технических индикаторов для поиска лучших точек входа, например VRSI, DMI.

- Внедрить алгоритмы машинного обучения для автоматической оптимизации параметров.

- Добавить адаптивный механизм стоп-лосса: при достижении определённого уровня прибыли постепенно поднимать уровень стопа.

- Учесть объём торговли, чтобы убедиться в достаточной силе покупки.

- Оптимизировать стратегию управления капиталом: устанавливать динамический размер позиции для снижения убытка на одну сделку.

Внедрение более современных технологий и методов позволит стратегии получать более точные точки входа и более сильный контроль рисков, обеспечивая стабильную и надёжную доходность в реальной торговле.

Заключение

Таким образом, стратегия покупки с двойным фильтром на основе сигналов Stochastic RSI и полос Боллинджера использует несколько технических индикаторов, а также условия силы цены и оценки коррекции для идентификации высоконадёжных точек входа. При дальнейшей оптимизации параметров и настройке стоп-лосса данная стратегия может стать одной из стабильно прибыльных количественных торговых стратегий.

Её ключевое преимущество – эффективное сочетание индикаторов и фильтров, что делает определение момента покупки более точным. Риски и направления оптимизации также поддаются контролю и решению. В целом, это эффективная количественная стратегия, пригодная для реальной торговли.

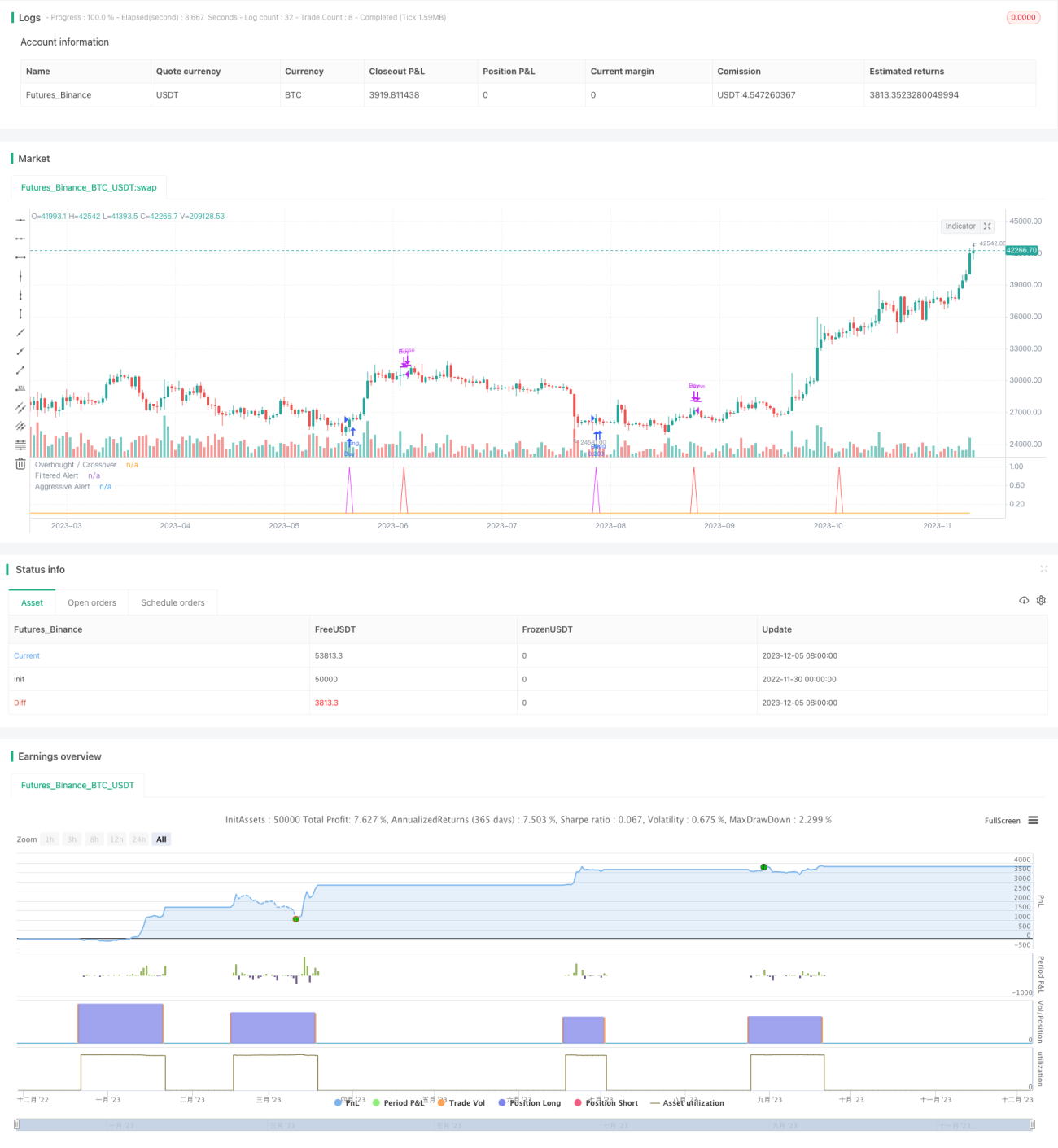

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SORAN Buy and Close Buy", pyramiding=1, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, overlay=false)

////Buy and Close-Buy messages- 1