Торговая стратегия, основанная на пересечении скользящих средних (золотое и смертельное пересечение)

Обзор

Данная стратегия основана на сигналах «золотого креста» и «креста смерти» 50-дневной и 200-дневной скользящих средних по BTC, дополненных анализом дополнительных технических индикаторов для генерации сигналов на покупку и продажу. Стратегия в первую очередь подходит для торговых пар с ярко выраженным трендовым характером, таких как BTC/USDT.

Принцип стратегии

Когда 50-дневная скользящая средняя пробивает 200-дневную скользящую среднюю снизу вверх, формируя «золотой крест», это указывает на переход BTC в бычий рынок и генерирует сигнал на покупку. Когда 50-дневная скользящая средняя пробивает 200-дневную скользящую среднюю сверху вниз, формируя «крест смерти», это указывает на переход BTC в медвежий рынок и генерирует сигнал на продажу.

Помимо базовых сигналов «золотого креста» и «креста смерти» скользящих средних, данная стратегия включает несколько дополнительных технических индикаторов для вспомогательного анализа:

-

Индикатор EMA: рассчитывается EMA с параметрами length + offset. Когда он растёт, это указывает на текущий бычий рынок и возможность покупки.

-

Сравнение значений скользящей средней и EMA: если значение EMA выше 50-дневной скользящей средней, формируется сигнал на покупку.

-

Проверка, снизилась ли цена более чем на 1% от минимума предыдущей свечи. Если условие выполняется, генерируется сигнал на продажу.

Комбинируя эти индикаторы, можно отфильтровать ошибочные сигналы, сделав торговые решения стратегии более надёжными.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Использование скользящих средних в качестве основного торгового сигнала позволяет отфильтровать рыночный шум и определить направление тренда.

-

Сочетание нескольких вспомогательных технических индикаторов, таких как EMA, повышает надёжность сигналов и отсеивает ложные.

-

Применение подходящей стратегии стоп-лосса позволяет эффективно контролировать убытки по каждой сделке.

-

Относительно простая логика торговли, лёгкая для понимания и реализации, подходит для новичков в алгоритмической торговле.

-

Наличие множества настраиваемых параметров, которые можно адаптировать под собственные предпочтения.

Анализ рисков

Данная стратегия также сопряжена с некоторыми рисками, на которые следует обратить внимание:

-

Скользящие средние сами по себе обладают значительной задержкой, что может привести к упущению моментов быстрого разворота цены.

-

Дополнительные индикаторы увеличивают количество правил, что повышает вероятность ошибочных сигналов.

-

Неправильная настройка стоп-лосса может привести к расширению убытков.

-

Неверный выбор параметров (например, длины скользящих средних) также может повлиять на эффективность стратегии.

Соответствующие методы решения:

-

Соответствующим образом сократить периоды скользящих средних, увеличить диапазон оптимизации параметров.

-

Увеличить объём данных для бэктестинга, проверить качество сигналов.

-

Соответствующим образом расширить величину стоп-лосса, одновременно установив уровень тейк-профита.

-

Увеличить объём оптимизации параметров для поиска наилучших комбинаций.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить алгоритмы машинного обучения для автоматической оптимизации параметров.

-

Включить больше вспомогательных индикаторов, построить несколько подстратегий и генерировать решения с помощью механизма голосования.

-

Попробовать стратегию пробоя (Breakout) для выявления прорывов цены.

-

Использовать глубокое обучение для прогнозирования ценовых трендов.

-

Оптимизировать механизм стоп-лосса, внедрив динамический трейлинг-стоп.

Приведённые выше оптимизации могут повысить точность решений, усилить доходность и стабильность стратегии.

Заключение

Данная стратегия в основном основана на пересечении скользящих средних по BTC для принятия торговых решений, дополненных техническими индикаторами, такими как EMA, для фильтрации сигналов. Стратегия обладает сильной способностью следовать за трендом и высокой степенью настраиваемости, что делает её подходящей в качестве вводной стратегии для алгоритмической торговли. Однако она также несёт определённый риск запаздывания, который необходимо предотвращать. Дальнейшие направления оптимизации могут включать машинное обучение, ансамблевые стратегии, стратегии стоп-лосса и другие аспекты.

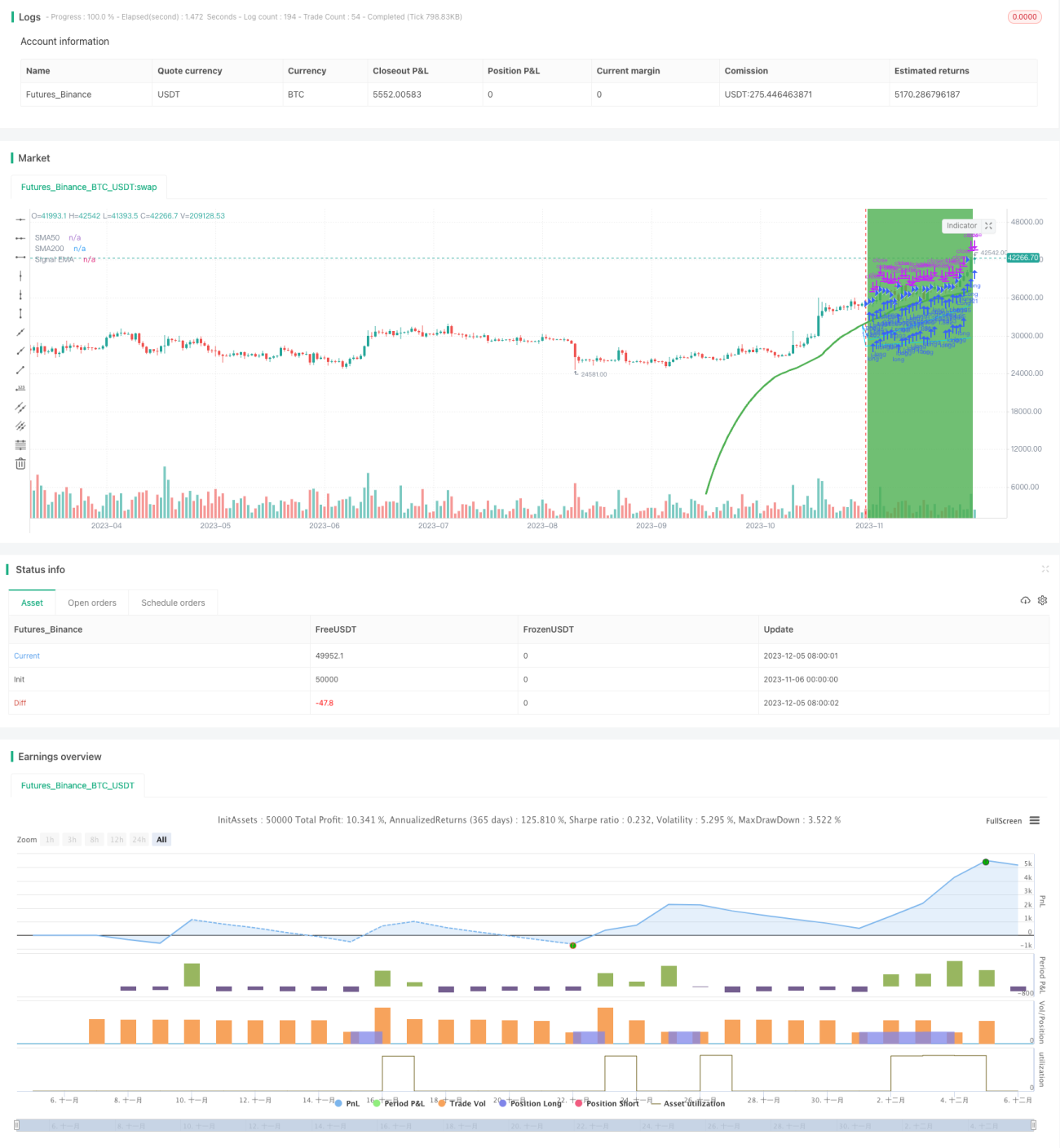

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1