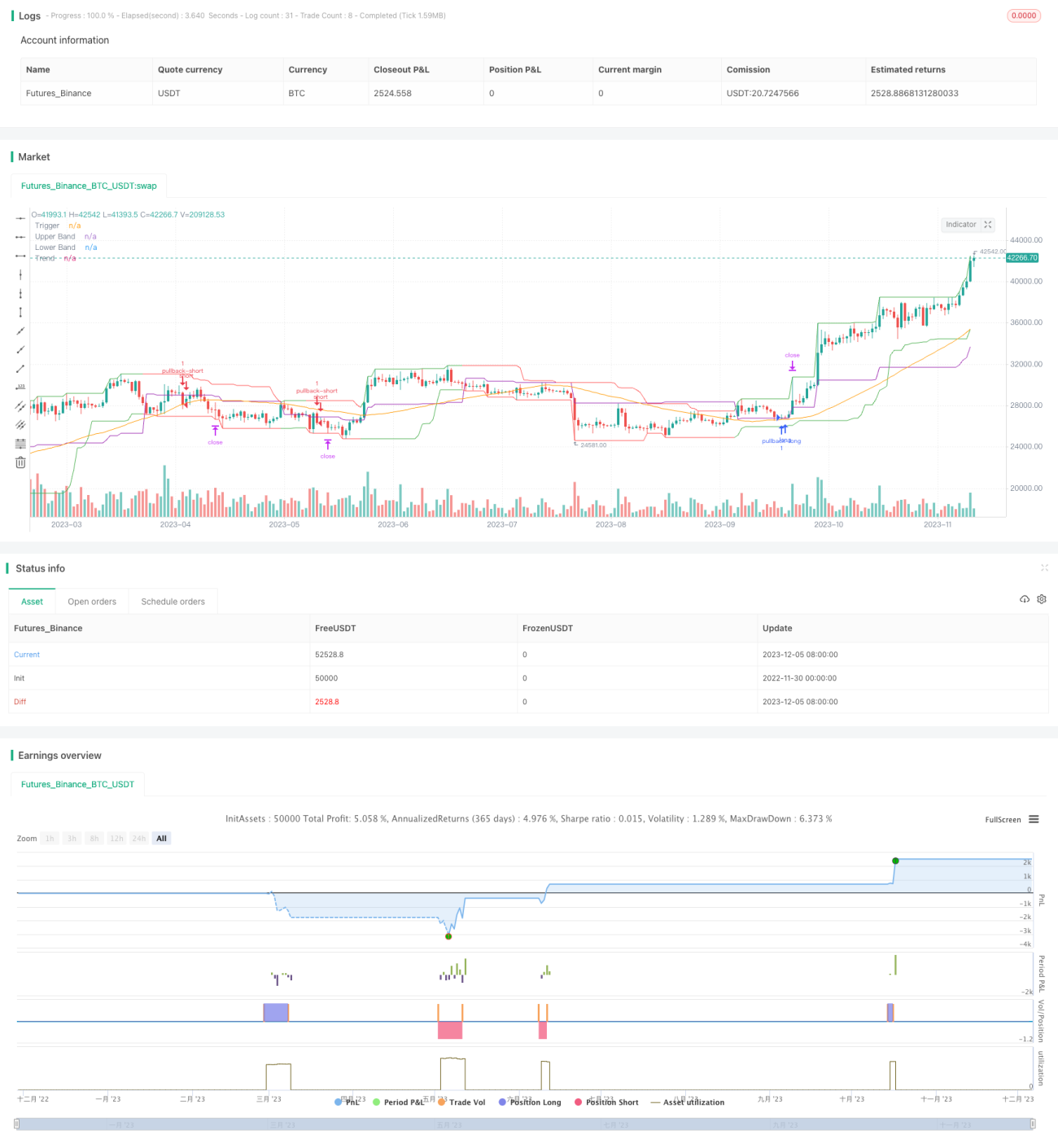

Chiến lược giao dịch xu hướng hồi quy trung bình theo tỷ lệ vàng

Tổng quan

Chiến lược giao dịch theo xu hướng hồi quy trung bình kiểu tỷ lệ vàng sử dụng chỉ báo kênh và đường trung bình động để xác định hướng xu hướng mạnh. Khi giá xuất hiện mức thoái lui theo tỷ lệ nhất định, có thể mở vị thế theo hướng xu hướng. Chiến lược này phù hợp với thị trường có đặc điểm xu hướng mạnh, có thể đạt được hiệu suất tốt trong thị trường có xu hướng.

Nguyên lý chiến lược

Các chỉ báo cốt lõi của chiến lược này bao gồm chỉ báo kênh, đường trung bình động và đường kích hoạt thoái lui. Cụ thể:

- Chỉ báo kênh được tính từ giá cao nhất và giá thấp nhất, dùng để xác định kênh giá;

- Đường trung bình động dùng để đánh giá hướng xu hướng tổng thể của giá;

- Đường kích hoạt thoái lui dùng để mở vị thế sau khi giá bật lại từ biên kênh một tỷ lệ nhất định.

Khi giá chạm đáy kênh, chiến lược sẽ ghi nhận điểm thấp nhất làm điểm tham chiếu và thiết lập cờ cho phép bán khống. Khi giá tăng, nếu mức tăng đạt đến tỷ lệ thoái lui, sẽ mở vị thế bán gần điểm bật lại.

Ngược lại, khi giá chạm đỉnh kênh, chiến lược sẽ ghi nhận điểm cao nhất làm điểm tham chiếu và thiết lập cờ cho phép mua. Khi giá giảm, nếu mức giảm đạt yêu cầu tỷ lệ thoái lui, sẽ mở vị thế mua gần điểm đó.

Do đó, logic giao dịch của chiến lược là theo dõi kênh giá và chọn điểm vào lệnh phù hợp khi có tín hiệu đảo chiều để bắt kịp xu hướng hiện tại. Đây là một cách tiếp cận phổ biến của các chiến lược giao dịch thoái lui theo xu hướng.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Có thể đạt hiệu suất tốt trong thị trường có xu hướng mạnh;

- Thông qua tham số tỷ lệ thoái lui có thể điều chỉnh mức độ chặt chẽ khi vào lệnh;

- Kiểm soát drawdown hợp lý, có thể giới hạn thua lỗ từng lệnh.

Cụ thể, vì chiến lược chủ yếu mở vị thế tại các điểm đảo chiều xu hướng, nên hiệu quả tốt hơn ở thị trường biến động lớn và xu hướng rõ ràng. Ngoài ra, điều chỉnh tham số tỷ lệ thoái lui có thể kiểm soát mức độ tích cực của chiến lược khi bắt xu hướng. Cuối cùng, thông qua phương pháp cắt lỗ có thể kiểm soát tốt thua lỗ từng lệnh.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro chính sau:

- Chiến lược khá nhạy cảm với đặc điểm xu hướng của sản phẩm giao dịch;

- Thiết lập tỷ lệ thoái lui không phù hợp có thể dẫn đến quá tích cực hoặc quá bảo thủ;

- Thời gian nắm giữ có thể quá dài, cần chú ý rủi ro qua đêm.

Cụ thể, nếu sản phẩm giao dịch mà chiến lược áp dụng có xu hướng yếu, biến động nhỏ, hiệu quả có thể bị suy giảm. Ngoài ra, tỷ lệ thoái lui đặt quá lớn hoặc quá nhỏ đều ảnh hưởng đến hiệu suất chiến lược. Cuối cùng, vì khoảng thời gian nắm giữ của chiến lược có thể kéo dài, cũng cần chú ý kiểm soát rủi ro qua đêm.

Để tránh các rủi ro trên, có thể xem xét tối ưu hóa các khía cạnh sau:

- Chọn sản phẩm giao dịch có đặc điểm xu hướng rõ ràng hơn;

- Điều chỉnh tham số tỷ lệ thoái lui để tìm tổ hợp tham số tối ưu;

- Đặt stop loss và take profit để kiểm soát thời gian nắm giữ hợp lý.

Tổng kết

Chiến lược giao dịch theo xu hướng hồi quy trung bình kiểu tỷ lệ vàng sử dụng các chỉ báo đơn giản để xác định xu hướng giá và tín hiệu thoái lui, mở vị thế bắt kịp xu hướng trong thị trường mạnh. Đây là một hệ thống xu hướng khá điển hình. Chiến lược này có không gian tối ưu hóa tham số lớn, có thể thích ứng với nhiều môi trường thị trường hơn thông qua tối ưu, và kiểm soát rủi ro cũng khá hợp lý. Do đó, nó là một ý tưởng chiến lược đáng để kiểm chứng thực tế và cải tiến, tối ưu hóa.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1